ภาษีที่เรากำลังหวาดหวั่นก็คือภาษีที่ดินและสิ่งปลูกสร้าง เพราะทุกครั้งที่มีการเสียภาษีเพิ่ม ก็เหมือนถูก "ปล้น" หรือเรียกไพเราะว่า "ถอดขนห่าน" แต่ผมอยากย้ำว่าภาษีที่ดินและสิ่งปลูกสร้าง ยิ่งให้ ยิ่งได้จริงๆ

อสังหาริมทรัพย์ปี 2558 จะเป็นปีทอง?

ในช่วง 9 เดือนแรกของปี 2557 (มกราคม - สิงหาคม 2557) มีการเปิดตัวโครงการใหม่ถึง 272 โครงการ เฉลี่ยเดือนละ 34 โครงการ รวม 77,626 หน่วย มูลค่า 235,515 ล้านบาท หรือเฉลี่ยหน่วยละ 3.034 ล้านบาท หากประมาณการทั้งปี 2557 น่าจะมีหน่วยขายเปิดใหม่ 105,571 หน่วย รวมมูลค่า 320,300 ล้านบาท หรือหน่วยละ 3.028 ล้านบาท

เมื่อเทียบกับปี 2556 ที่มีหน่วยเปิดใหม่ 131,645 หน่วย ที่มูลค่า 385,447 ล้านบาท จะพบว่าในปี 2557 ทั้งปีนี้ จะมีหน่วยขายเปิดลดลงประมาณ 20% และมูลค่าการพัฒนาลดลงประมาณ 17% ซึ่งถือว่าดีกว่าที่เคยคาดการณ์ไว้ ณ กลางปี 2557 ที่คาดว่าตลอดปี 2557 นี้หน่วยขายเปิดใหม่ จะลดลงประมาณ 24% และมูลค่าการพัฒนาลดลงประมาณ 28% แสดงว่าสถานการณ์หลังความวุ่นวายทางการเมืองในครึ่งหลังปี 2557 ดีชึ้นกว่าครึ่งปีแรก

ส่วนที่ระบุว่า "ในปีหน้าจะเป็นปีทองของอสังหาริมทรัพย์ที่จะเติบโตดีที่สุดในรอบ 16-20 ปี โดยมีปัจจัยบวกมาจากการก่อสร้างรถไฟฟ้าในกรุงเทพฯ และปริมณฑลที่คาดว่าจะแล้วเสร็จปีหน้าหลายสาย ทำให้กำลังซื้อของประชาชนสูงขึ้น และการเปิดเออีซี" นั้น มีข้อเห็นแย้งคือ

1. ที่ว่ารถไฟฟ้าที่จะเสร็จในปี 2558 นั้น อาจยังไม่แล้วเสร็จ เนื่องจากความล่าช้า หรือแม้สร้างเสร็จแล้ว ที่ผ่านมาก็เปิดวิ่งไม่ได้ ทำให้ไม่เกิดผลชัดเจน

2. การเสร็จของรถไฟฟ้า ไม่ได้ทำให้กำลังซื้อของประชาชนสูงขึ้นแต่อย่างใด

3. การเปิดเออีซีก็จะเริ่มในปี 2559 ไม่ได้ส่งผลในช่วงปี 2558 แต่อย่างใด

อย่างไรก็ตามอสังหาริมทรัพย์ปี 2558 น่าจะดีกว่าปี 2557 เพราะหมดปัจจัยทางการเมือง อาจกล่าวได้ว่าการเคลื่อนไหวทางการเมืองที่ผ่านมาทำลายเศรษฐกิจย่อยยับไปถึง 420,000 ล้านบาท ทั้งนี้คำนวณจากว่ารายได้ประชาชาติของไทยเท่ากับ 12 ล้านล้านบาท ในปี 2557 ซึ่งควรจะเติบโตราว 5% เช่นเดียวกับประเทศอื่นในอาเซียน แต่กลับลดลงเหลือ 1.5% เพราะการที่ประเทศไทยเราไม่อาจรอมชอมกันได้ ไม่สามารถตกลงในแนวทางสันติวิธีด้วยการเลือกตั้งได้เช่นทั่วโลก และมีการเคลื่อนไหวทางการเมืองโดยไร้ขื่อแปยาวนานถึง 8 เดือน ดังนั้นเศรษฐกิจจึงทรุด

การทรุดลงไปถึง 3.5% (5% ที่คาดหวัง ลบด้วย 1.5% ที่ประมาณการสำหรับปีนี้) ของ 12 ล้านล้านบาท จึงเท่ากับเงินหายไปจากระบบประมาณ 420,000 ล้านบาท การนี้จึงทำให้กำลังซื้อหดตัวลง ข้อดีคือไม่เกิดฟองสบู่ ส่วนข้อเสียคือกำลังซื้อฝืดลง การวางแผนทางการเงินและการขายของผู้ประกอบการพัฒนาที่ดินต้องเพิ่มความระมัดระวัง เพราะมีความเสี่ยงในการขายช้าลงกว่าแต่กว่า

อาจกล่าวได้ว่าในปี 2558 แม้น่าจะเติบโตกว่าปี 2557 แต่ก็ยังไม่เกิดฟองสบู่ แต่มีข้อเตือนภัยสำคัญก็คือ

1. การประกาศกฎอัยการศึก ทำให้นักท่องเที่ยวชาวต่างประเทศเข้ามาประเทศไทยน้อยลงอย่างเห็นได้ชัด แม้จะมีบางฝ่ายอ้างว่าการมีกฎอัยการศึก ทำให้เกิดความปลอดภัยมากขึ้น แต่ก็อาจไม่จริง ยังมีการข่มขืน ภาคใต้ประกาศกฎอัยการศึกมานาน ก็ยังไม่สงบ ที่สำคัญนักท่องเที่ยวย่อมตระหนักดีว่า หากประเทศสงบจริง จะคงกฎอัยการศึกไว้ทำไม ด้วยกฎอัยการศึกนี้จึงทำให้จำนวนนักท่องเที่ยวในรอบ 8 เดือนแรกของปี 2557 ลดลงถึง 16% หากยังเป็นเช่นนี้ต่อไป จำนวนนักท่องเที่ยวคงหายไป 4 ล้านคน และในความเป็นจริงควรเพิ่มขึ้นจากปีก่อน 2 ล้านคน ดังนั้นก็เท่ากับนักท่องเที่ยวหายไป 6 ล้านคน ทำให้รายได้จากการท่องเที่ยวหดตัวเป็นอย่างหนัก โดยคนหนึ่งใช้เงินเพื่อการท่องเที่ยว 40,000 บาท ก็เท่ากับเงินหายไป 240,000 ล้านบาท

2. หนี้ครัวเรือนเพิ่มสูงขึ้นมาก ทำให้โอกาสการลงทุนซื้ออสังหาริมทรัพย์จะลดลง กำลังซื้อที่คาดว่าจะมีก็อาจ "เหือดหาย" ไปในปี 2558 ก็ได้ บริษัทพัฒนาที่ดินขนาดใหญ่ที่คาดการณ์ว่าจะเปิดตัวโครงการมากมายในปี 2558 อาจ "ผิดแผน" และต้องปรับตัวใหม่ก็ได้

3. การส่งออกคงไม่เจริญเติบโต ทำให้เศรษฐกิจไม่มีเงินหมุนเวียนจากต่างประเทศ การเจริญเติบโตทางเศรษฐกิจก็จะยิ่งหดตัวลง ประเทศจะเจริญได้ต้องอาศัยการส่งออก ไม่ใช่อาศัยนโยบาย "อัฐยายซื้อขนมยาย" อย่างเด็ดขาด การส่งเสริมการใช้จ่ายภายในประเทศเป็นเพียงนโยบายชั่วคราวแบบ "ไฟไหม้ฟาง"

4. การอำนวยสินเชื่อของสถาบันการเงิน ซึ่งในปัจจุบันแข่งขันกันปล่อยกู้กันอย่างมาก สถาบันการเงินหลายแห่งให้กู้สูงถึง 100% หรือ 110% ของมูลค่าตลาด ซึ่งหากเกิดวิกฤติเงินฝืดขึ้นมา ก็อาจทำให้สถาบันการเงินล้มลงเช่นในยุคก่อนได้

5. ยิ่งกว่านั้นหากเกิดความไม่สงบรอบใหม่เพราะรัฐบาลไม่สามารถแก้ไขปัญหาเศรษฐกิจได้อย่างได้ผลชะงัด จริงตามที่อาสามาทำงาน ก็จะทำให้เกิดความไม่มั่นคงและความเปราะบางทางเศรษฐกิจ

การวางแผนการพัฒนาอสังหาริมทรัพย์และการวางแผนการซื้ออสังหาริมทรัพย์เพื่อการอยู่อาศัย การลงทุนจึงต้องระมัดระวังมากเป็นพิเศษ

ราคาที่ดินจะเป็นอย่างไร

ราคาที่ดินที่มีขายสูงถึง 1.9 ล้านบาทในช่วงปลายปี 2557 นั้น ตามสถิติการซื้อขายล่าสุดมีซื้อถึง 1.7 ล้านบาทต่อตารางวาโดยบริษัทมหาชนในตลาดหลักทรัพย์แห่งหนึ่ง เพื่อนำไปพัฒนาเป็นอาคารชุดพักอาศัย อย่างไรก็ตามราคาที่มีการประกาศขายมีสูงถึง 2.0 ล้านบาทหรือมากกว่านี้ต่อตารางวาด้วยซ้ำไป อย่างไรก็ตามราคาสูงสุดที่ควรจะเป็นตามมูลค่าตลาดหรือศักยภาพที่นำไปใช้ประกอบการในเชิงพาณิชย์นั้น ควรเป็นราคาประมาณ 1.7 ล้านบาทต่อตารางวา ณ บริเวณรอบๆ รถไฟฟ้าสยามสแควร์ เพลินจิต และชิดลม ส่วนบริเวณรอบสถานีรถไฟฟ้านานา อโศก ยังลดหลั่นลงมา ไม่ถึง 1.7 ล้านบาทต่อตารางวา

ฐานในการคำนวณมูลค่าที่ควรจะเป็นพิจารณาจากการประกอบการเป็นศูนย์การค้าที่สามารถเช่าได้ในราคาประมาณ 3,500 - 5,000 บาท ซึ่งน่าจะเป็นการพัฒนาที่สะท้อนถึงมูลค่าที่ดินที่ประมาณ 1.7 ล้านบาทต่อตารางวา หากซื้อที่ดินในราคานี้ไปพัฒนาเป็นอาคารชุดพักอาศัย ก็น่าจะต้องขายในราคามากกว่า 220,000 บาทต่อตารางเมตร อย่างไรก็ตามในปัจจุบันในเขตกรุงเทพมหานครมีอาคารชุดพักอาศัยที่ขาย ณ ราคาเกือบ 400,000 บาทต่อตารางเมตรในบางทำเลที่มีข้อได้เปรียบโดนเด่นพิเศษ

เมื่อพิจารณาถึงราคาที่ดินทางราชการที่ประเมินโดยกรมธนารักษ์ ราคาประเมินสูงสุดเป็นเงินตารางวาละ 850,000 บาทในพื้นที่สีลม ซึ่งศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส ประเมินไว้ตามราคาตลาดประมาณ 1.4 ล้านบาท หรือต่ำกว่าราคาตลาดประมาณ 39% ส่วนพื้นที่ที่ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส ประเมินไว้สูงสุด 1.7 ล้านบาทบริเวณสยาม เพลินจิตชิดลมนั้น ทางราชการประเมินไว้เป็นเงิน 800,000 บาท หรือ เพียง 47% ของราคาตลาดเท่านั้น

ราคาประเมินของทางราชการจึงไม่สามารถนำไปซื้อขายได้ในตลาดเปิด เพราะไม่ได้สะท้อนมูลค่าตลาดที่แท้จริง และแม้ในบางบริเวณราคาประเมินทางราชการจะปรับเพิ่มขึ้นรวดเร็วกว่ารอบ 4 ปี แต่ก็ยังไม่อาจปรับได้ทันราคาตลาดที่แท้จริง ราคาประเมินทางราชการเป็นเพียงราคาเพื่อการจดทะเบียนสิทธิและนิติกรรม และไม่มีสัดส่วนที่แน่นอนระหว่างราคาประเมินทางราชการกับราคาตลาดแต่อย่างใด

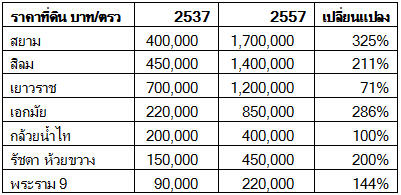

หากพิจารณาจากการเปลี่ยนแปลงราคาของที่ดินบริเวณต่าง ๆ จะพบข้อสังเกตที่น่าสนใจคือ ราคาที่ดินที่บริเวณรถไฟฟ้ามีการปรับตัวสูงขึ้นมาก โดยเฉพาะสยามสแควร์ซึ่งปรับตัวสูงขึ้น 325% ในรอบ 20 ปี สีลมมีรถไฟฟ้าสายเดียว จึงปรับตัวขึ้น 211% ในรอบ 20 ปี ส่วนเยาวราช ซึ่งเคยมีราคาสูงสุด กลับปรับตัวเพิ่มเพียง 71% เพราะยังไม่มีรถไฟฟ้านั่นเอง กรณีนี้พบได้ชัดเจนเมื่อเปรียบเทียบระหว่างเอกมัย กับกล้วยน้ำไท และระหว่างรัชดาภิเษก (ห้วยขวาง) กับถนนพระรามที่ 9 ที่ไม่มีรถไฟฟ้านั่นเอง

ท่องเที่ยวไม่แจ่มใส เศรษฐกิจและอสังหาฯ ชลอ

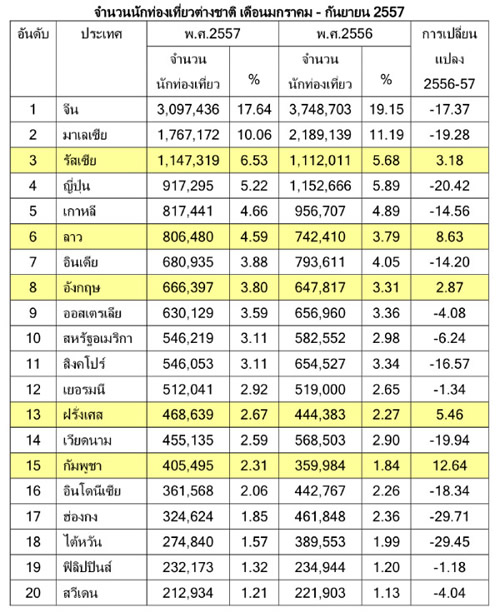

ในรอบ 9 เดือนแรกของปี 2557 จะพบว่า นักท่องเที่ยวจากจีนยังมาเป็นอันดับ 1 คือ 3,097,436 ล้านคน ลดลงจากปีก่อนที่มา 3,748,703 ล้านคนถึง 17.37% มาเลเซียก็เข้ามาลดลงจากเดิมถึง 19.28% ญี่ปุ่นและเกาหลีก็เข้ามาน้อยลงกว่าแต่ก่อนมาก รวมทั้งอินเดียและสิงคโปร์ การที่นักท่องเที่ยวกลุ่มที่ "กระเป๋าหนัก" เข้ามาน้อยลง ย่อมทำให้การใช้จ่ายในประเทศไทยน้อยลง ตารางต่อไปนี้แสดงถึงอันดับ 20 ประเทศแรกที่เข้ามาเที่ยวไทยมากที่สุดในรอบ 9 เดือนที่ผ่านมาของปี 2557

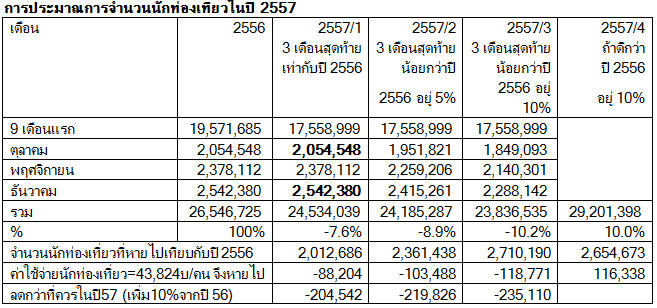

เมื่อประมาณการจำนวนนักท่องเที่ยวต่างชาติในช่วงอีก 3 เดือนที่เหลือ หากประมาณการว่าจะมีเท่ากับช่วงเดียวกันของปี 2556 ก็จะมีนักท่องเที่ยวมา 24,534,039 คนหรือลดลงจากปีก่อน 7.6% แต่ถ้าประมาณการว่าใน 3 เดือนหลังนี้มีจำนวนนักท่องเที่ยวลดลง 5% และ 10% ของปีก่อน ก็จะได้นักท่องเที่ยวจำนวน 24,185,487 คนและ 23,836,535 คน หรือลดลง 8.9% และ 10.2% ตามลำดับ แต่หากนักท่องเที่ยวเพิ่มขึ้นกว่าปีก่อน 10% เพราะไม่มีปัจจัยลบทางการเมือง ก็น่าจะมีนักท่องเที่ยวเข้ามา 29,201,398 ล้านคน ซึ่งคงเป็นไปไม่ได้แล้ว

จากตัวเลขการใช้จ่ายเพื่อการท่องเที่ยวในปี 2556 พบว่า นักท่องเที่ยวใช้เงิน 43,824 บาท ก็อาจอนุมานได้ว่า ในปี 2557 จะมีรายได้จากการท่องเที่ยวหายไปในระหว่าง 88,204 ล้านบาท 103,488 ล้านบาท ถึง 118,771 ล้านบาท อย่างไรก็ตาม หากสมมติว่าปี 2557 น่าจะดีกว่าปี 2556 อยู่ 10% คือมีนักท่องเที่ยวเข้ามาเป็น 29,201,398 คนแทนที่จะเป็น 26,546,725 คนในปี 2556 และแต่ละคนใช้จ่าย 43,824 บาท ก็เท่ากับว่าเราสูญเสียรายได้ที่ควรจะเป็นไป 116,338 ล้านบาท ถ้าเทียบกับปี 2556

อย่างไรก็ตามโดยที่ในความเป็นจริงปี 2557 แย่กว่าปี 2556 ตามสมมติฐานที่ 1, 2 และ 3 (2557/1, 2557/2 และ 2557/3) ก็เท่ากับว่าเราสูญเสียรายได้ที่ควรได้จากการท่องเที่ยวไปราว 204,542 - 235,110 ล้านบาท ดังนั้นการสูญเสียโอกาสเช่นนี้ ย่อมทำให้เกิดความฝืดเคืองในระบบเศรษฐกิจของไทย การที่จำนวนนักท่องเที่ยวน้อยลง ทำให้การใช้โรงแรมและสถานที่ท่องเที่ยวและบันเทิงน้อยลง คนจะตกงานมากขึ้น เศรษฐกิจก็จะไม่ดี และทำให้การซื้ออสังหาริมทรัพย์ในพื้นที่ท่องเที่ยวก็จะลดลงโดยเฉพาะในกลุ่มคนทำงานซึ่งเป็นคนไทยจากต่างถิ่นที่เข้ามาทำงานในพื้นที่จะลดลงไปตามลำดับด้วย

การท่องเที่ยวจึงเป็นเครื่องชี้ให้เห็นว่าเศรษฐกิจของไทยในปี 2557 จะชะลอตัวลง การเปิดตัวของอสังหาริมทรัพย์ที่หวังจะให้สามารถขายได้ตามแผนในเวลาอันสั้นอาจจะต้องยืดเวลาออกไปบ้าง ต้องกันความเสี่ยง (Risk Premium) ไว้ระดับหนึ่งเพื่อไม่ให้เกิดความสุ่มเสี่ยงในการลงทุนจนเกินไป

การอำนวยสินเชื่อของสถาบันการเงิน

การวิเคราะห์ความเป็นไปได้ทางการเงินของโครงการอสังหาริมทรัพย์นั้น นอกจากจะใช้เพื่อการวางแผนการพัฒนาโครงการแล้ว ยังใช้เพื่อการขอรับสินเชื่อจากสถาบันการเงินอีกด้วย และในปัจจุบัน การพัฒนาโครงการอสังหาริมทรัพย์หรือการลงทุนในอสังหาริมทรัพย์ มักต้องได้รับการสนับสนุนทางการเงินจากสถาบันการเงินเป็นสำคัญ

สถาบันการเงินจะวิเคราะห์สินเชื่ออย่างไร เป็นประเด็นสำคัญที่การวิเคราะห์ความเป็นไปได้ทางการเงินจำเป็นต้องพิจารณาเพื่อให้สอดคล้องกับหลักการวิเคราะห์สินเชื่อ โครงการที่มีความเป็นไปได้ทางการเงินจริงเท่านั้นจึงจะได้รับการอำนวยสินเชื่อจากสถาบันการเงิน ไม่เช่นนั้นสถาบันการเงินนั้น ๆ ก็อาจประสบความล้มเหลวได้ บางส่วนของการวิเคราะห์สินเชื่ออาจไม่ได้เกี่ยวข้องกับการเงินโดยตรง แต่ส่วนมากจะเกี่ยวข้อง และแม้ในส่วนที่เกี่ยวกับการตลาดและอื่น ๆ ก็เป็นสิ่งที่ผู้วิเคราะห์ความเป็นไปได้ทางการเงินจะต้องพิจารณาเป็นพิเศษ

การศึกษาความเป็นไปได้ทางการเงิน และการวิเคราะห์สินเชื่อพร้อมกับการอำนวยสินเชื่อจึงพึงศึกษาไปด้วยกัน และทำให้กระบวนการศึกษาความเป็นไปได้ทางการเงินมีความสมบูรณ์แบบและใช้ได้จริงในภาคปฏิบัติจากการพิจารณาข้อคำนึงถึงต่าง ๆ ในกระบวนการอำนวยสินเชื่อ ซึ่งเริ่มต้นที่การวิเคราะห์สินเชื่อ โดยหลักการวิเคราะห์สินเชื่อ 5C การวิเคราะห์สินเชื่อเป็นส่วนหนึ่งการวิเคราะห์ความเสี่ยง ในที่นี้ใช้หลัก 5C ได้แก่ Character, Capital, Capacity, Collateral และ Condition ดังรายละเอียดต่อไปนี้:

1. Character: ผู้กู้ ลูกค้าที่มาขอกู้เงินจากสถาบันการเงินควรเป็นคนซื่อสัตย์ น่าเชื่อถือ มีความตั้งใจจริง และมีฐานะทางด้านการเงินดีพอ นอกจากนี้ยังต้องเป็นคนที่มีความรู้และประสบการณ์ในการบริหารธุรกิจอสังหาริมทรัพย์เพียงพอที่จะทำให้ธุรกิจเติบโตไปได้ตลอดรอดฝั่ง ในการวิเคราะห์ผู้กู้ จากภาคธุรกิจขนาดกลางและขนาดย่อม และบริษัทขนาดใหญ่ก็อาจจะแตกต่างกันไปพอสมควร ธุรกิจขนาดเล็กกว่าอาจมีความเสี่ยงมากกว่า ขณะเดียวกันธุรกิจขนาดใหญ่ก็อาจมีความสลับซับซ้อนทำให้การวิเคราะห์ยากลำบาก อาจไม่สามารถวิเคราะห์ได้สอดคล้องกับความเป็นจริง

2. Capital: เงินลงทุน เงินลงทุนที่เพียงพอของผู้กู้แสดงถึงความมั่นใจของสถาบันการเงินต่อผู้กู้ และยังแสดงถึงความมุ่งมั่นและผูกพันกับโครงการอสังหาริมทรัพย์ที่มาขอกู้อีกด้วย ดังนั้น ในการวิเคราะห์จึงมุ่งไปที่เงินทุนของตนเอง (Share Capital / Owners’ Equity) ที่มาร่วมลงทุนกับโครงการในสัดส่วนที่สูงเพียงพอที่จะไม่ทำให้ความเสี่ยงทางการเงิน (Financial Risks) ของโครงการสูงมากจนธนาคารรับไม่ได้ ประเด็นนี้จึงให้ความสำคัญแก่การวิเคราะห์สัดส่วนหนี้สินต่อทุน (Debt to Equity Ratio) ของโครงการ ตามที่ได้นำเสนอไปก่อนหน้านี้

ในเรื่องรายละเอียดของสัดส่วนหนี้สินต่อทุนนั้น ผู้ประกอบการมักต้องการให้สัดส่วนหนี้สินต่อทุนสูงด้วยเหตุผลที่จะได้มีเงินเพียงพอใช้สอยอย่างคล่องตัว และเป็นความน่าเชื่อถือประการหนึ่งที่มีเงินหมุนเวียนสูง อีกทั้งยังทำให้ใช้เงินตนเองน้อยลง ส่งความเสี่ยงไปที่สถาบันการเงินเป็นหลัก แต่ข้อเสียก็คืออาจมีการนำเงินไปใช้ผิดประเภท หรือ ทำให้ผู้กู้ประมาทได้

แต่สถาบันการเงิน มักจะให้ความสำคัญแก่การที่มีสัดส่วนหนี้สินต่อทุนต่ำ เพราะเป็นการลดความเสี่ยงของตนนอกจากนั้น ยังอาจทำให้มีเงินทุนเพียงพอสำหรับผู้กู้มากรายยิ่งขึ้น แต่ข้อเสียก็คือผู้ประกอบการอาจไม่มาขอใช้บริการเพราะสถาบันการเงินแห่งนั้นอาจป้องกันความเสี่ยงจนสูงเกินไป กระทั่งไม่อาจดึงดูดความสนใจในการขอใช้บริการของผู้ประกอบการ

3. Capacity: ความสามารถในการชำระหนี้ การวิเคราะห์ในส่วนนี้มุ่งที่ว่าโครงการนั้นต้องมีกำไรและอัตราผลตอบแทนจากการลงทุนสูงกว่าต้นทุนของทุน (Cost of Capital) ของโครงการ และต้องมีกระแสเงินสดมากพอที่จะชำระหนี้คืนธนาคารได้ตามเงื่อนไข ดังนั้น ในการวิเคราะห์ทางการเงินจึงต้องแสดงผลของการวิเคราะห์อัตราผลตอบแทน และการวิเคราะห์จุดคุ้มทุน ฯลฯ เพื่อให้เห็นความสามารถในการชำระหนี้ได้อย่างเหมาะสม การวิเคราะห์งบกระแสเงินสด (Cash Flow Analysis) จึงต้องดำเนินการอย่างรัดกุม

4. Collateral - หลักประกันการให้กู้ยืม ในกรณีอสังหาริมทรัพย์นี้ ส่วนมากจะหมายถึงที่ดินโครงการ และที่ดินหรือทรัพย์สินอื่นที่ผู้บริหารหรือเจ้าของโครงการนำมาเป็นหลักทรัพย์ค้ำประกัน มูลค่าของหลักประกันที่เพียงพอจะเป็นเครื่องประกันความเสี่ยงของสถาบันการเงินโดยตรง สำหรับในรายละเอียดแล้ว การที่สถาบันการเงินจะสามารถบริหารหรือลดความเสี่ยงในการให้สินเชื่อได้เพียงใดนั้น ขึ้นกับปริมาณและคุณภาพของข้อมูลที่ต้องใช้ในการวิเคราะห์สินเชื่อ ซึ่งบางครั้งอาจจะไม่ดีพอ เช่น รายงานการประเมินค่าทรัพย์สินที่ประเมินผิดพลาด จนได้ราคาสูงหรือต่ำกว่าความเป็นจริงมาก

5. Conditions: ปัจจัยภายนอกต่างๆ

กรณีนี้อาจไม่เกี่ยวข้องกับการเงินโดยตรง แต่เกี่ยวข้องกับสภาพทางด้านเศรษฐกิจ สังคม

วัฒนธรรม ปัญหาสงคราม และสิ่งแวดล้อม ฯลฯ ที่มีผลกระทบต่อความเป็นไปได้ของโครงการลงทุน โดยเฉพาะในปัจจุบัน เรื่องสิ่งแวดล้อมมีความสำคัญมากต่อการลงทุน ผู้ประกอบการรวมทั้งสถาบันการเงินจึงต้องศึกษาให้ดี จะได้ไม่เกิดความเสี่ยงที่สูงเกินไปจนไม่สามารถพัฒนาโครงการได้

สำหรับแนวทางการอำนวยสินเชื่อ สถาบันการเงินมักจะพิจารณาตามหลักการ 4 P’s อันประกอบไปด้วย Purpose, Principle, Protection และ People ดังรายละเอียดต่อไปนี้:

1. Purpose: วัตถุประสงค์ของการขอกู้ การตัดสินใจอำนวยสินเชื่อให้แก่โครงการอสังหาริมทรัพย์นั้น ๆ สถาบันการเงินจะต้องเห็นพ้องกับวัตถุประสงค์ของการใช้เงินที่เหมาะสม ทั้งนี้เพราะเป็นประเด็นความเสี่ยงที่ต้องสนใจ หากมีความชัดเจนแล้ว สถาบันการเงินก็จะอำนวยสินเชื่อเป็น 2 ลักษณะคือ ประการแรกอาจเป็นเงินกู้เพื่อเป็นทุนหมุนเวียน (Working Capital) ได้แก่การนำเงินไปใช้สำหรับซื้อวัตถุดิบกับจ่ายค่าใช้จ่ายต่าง ๆ และประการที่สองอาจเป็นเงินกู้ยืมระยะยาวเพื่อลงทุนในทรัพย์สินถาวร (Term Loans) ได้แก่การนำเงินไปใช้ลงทุนในทรัพย์สินประเภททุน (Capital Goods) เช่น จัดซื้อที่ดินสำหรับสร้างอาคารสำนักงาน เป็นต้น

2. Principal –จำนวนเงินต้นที่ให้กู้ ประเด็นสำคัญอยู่ที่สัดส่วนระหว่างเงินกู้กับส่วนของเงินลงทุนของเจ้าของโครงการนั่นเอง (Debt to Equity Ratio) ในดุลพินิจของสถาบันการเงินนั้น ผู้กู้ต้องมีเงินลงทุนของตัวเอง เพื่อแสดงให้เห็นว่า มีฐานะทางด้านการเงินดีพอที่จะทำให้โครงการอสังหาริมทรัพย์เกิดขึ้นได้ มีความผูกพันกับโครงการของตนเอง และมีเงินทุนพอที่จะมาแบกรับความเสียหายของโครงการที่อาจจะเกิดขึ้นได้ในระดับหนึ่ง สถาบันการเงินใด ๆ ก็ตาม คงไม่ยินดีที่จะให้กู้เกือบ 100 %

3. Protection - การป้องกันความเสียหาย ในการอำนวยสินเชื่อ สถาบันการเงินจะพิจารณาเรียกหลักประกันจำนวนหนึ่งจากผู้กู้เสมอ แม้ว่าโครงการอสังหาริมทรัพย์นั้น ๆ จะมีความเป็นไปได้ทางการเงินและอื่น ๆ สูงมากเพียงใดก็ตาม แต่โดยที่มีความเสี่ยงอยู่โดยรอบ สถาบันเงินจึงต้องป้องกันตัว หรือมี Protection หลักทรัพย์ที่สถาบันการเงินพึงรับไว้ประกันความเสี่ยงได้แก่ อสังหาริมทรัพย์ นอกจากนี้ ยังอาจเป็นการนำใบหุ้น เงินฝาก การโอนสิทธิ์บางอย่าง และใบกรมธรรม์ประกันภัยหรือประกันชีวิตเป็นต้น มาเป็นหลักทรัพย์ด้วย รวมทั้งการค้ำประกันส่วนบุคคล ทั้งนี้ ขึ้นอยู่กับนโยบายการอำนวยสินเชื่อของแต่ละสถาบันการเงิน

4. People - ลูกค้าผู้ขอกู้ ในที่นี้ก็หมายถึงบุคคลหรือวิสาหกิจที่ขอกู้ เช่น บริษัทพัฒนาที่ดินนั้น ๆ และหมายรวมตั้งแต่ตัวบริษัท ผู้บริหารบริษัท หรือผู้ที่ทำงานบริหารการตลาดและการขายอสังหาริมทรัพย์นั้น ๆ เพื่อการประสานงาน และการอำนวยสินเชื่อในภาคปฏิบัติ โดยทั่วไป การทำให้สถาบันเชื่อถือลูกค้าเป็นหนทางสำคัญในการได้รับการอำนวยสินเชื่อ

สถานการณ์สินเชื่อที่อยู่อาศัยและแนวโน้ม

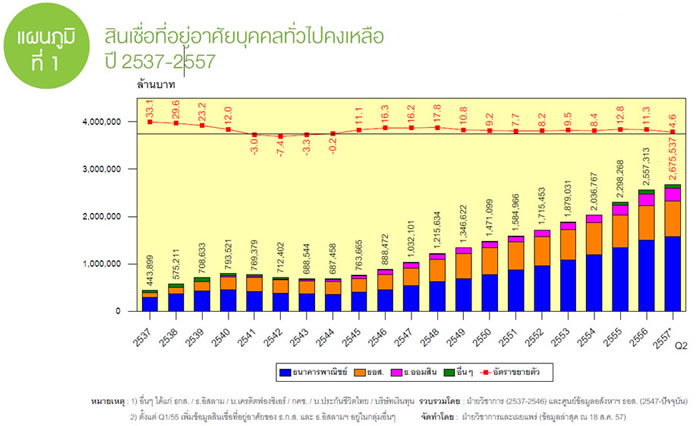

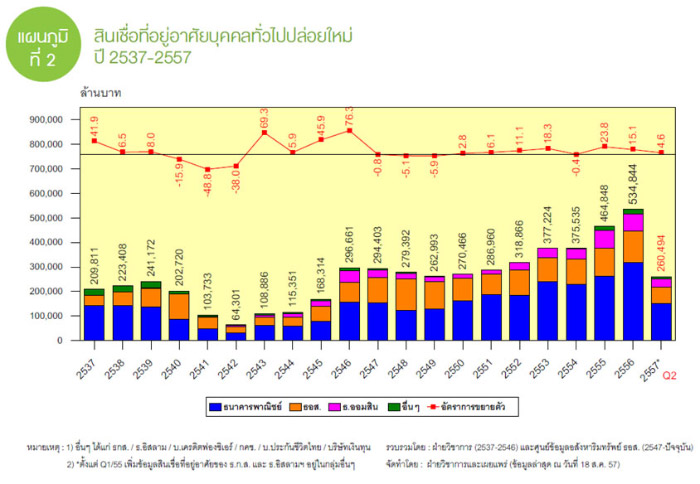

จากวารสารธนาคารอาคารสงเคราะห์ฉบับที่ 78 กรกฎาคม - กันยายน 2557 พบว่า ในรอบ20ปีสินเชื่อที่อยู่อาศัยทั่วไปคงเหลือมีการเติบโตอย่างต่อเนื่อง ในช่วง20ปี (2537-2556) สินเชื่อที่อยู่อาศัยทั่วไปคงเหลือของสถาบันการเงินทั้งระบบมีการขยายตัวเพิ่มขึ้นอย่างเห็นได้ชัดโดยในปี 2537 มีจำนวนกว่า 4.4 แสนล้านบาทในปี 2547 เพิ่มขึ้นเป็นกว่า 1 ล้านล้านบาทต่อมาในปี 2554 ได้เพิ่มขึ้นเป็นกว่า 2 ล้านล้านบาท และในปี 2556 มีจำนวนกว่า 2.5 ล้านล้านบาท

สินเชื่อที่อยู่อาศัยทั่วไปคงเหลือ ณ ไตรมาส 2 ปี 2557 มีจำนวนกว่า 2.6ล้านล้านบาท ณ ไตรมาส 2 ของปี2557สินเชื่อที่อยู่อาศัยทั่วไปคงเหลือของสถาบันการเงินทั้งระบบมีจำนวนทั้งสิ้น 2,675,537 ล้านบาทในจำนวนนี้เป็นของธนาคารพาณิชย์ทุกแห่งจำนวน 1,579,602 ล้านบาทในขณะที่ธนาคารอาคารสงเคราะห์มีจำนวน 753,202ล้าบาท

สำหรับภาพรวมสินเชื่อที่อยู่อาศัยทั่วไปปล่อยใหม่ ในรอบ 20 ปี สถาบันการเงินทั้งระบบปล่อยสินเชื่อที่อยู่อาศัยใหม่กว่า3.6ล้านล้านบาท ในช่วง 20 ปี (2537-2556) สถาบันการเงินทั้งระบบได้มีการปล่อยสินเชื่อที่อยู่อาศัยทั่วไปปล่อยใหม่จำนวนกว่า 3.6 ล้านล้านบาทโดยในช่วงปี 2538-2551 มีสินเชื่อที่อยู่อาศัยทั่วไปปล่อยใหม่เฉลี่ยกว่า 2 แสนล้านบาทต่อปีจนกระทั่งในปี 2552-2554 ได้เพิ่มขึ้นเป็นกว่า 3 แสนล้านบาทต่อปี ปี 2555 ได้เพิ่มเป็นกว่า 4 แสนล้านบาท และในปี 2556 ได้เพิ่มขึ้นทะลุกว่า5แสนล้านบาทซึ่งถือว่ามีการขยายตัวที่สูงเป็นประวัติการณ์

สินเชื่อที่อยู่อาศัยทั่วไปปล่อยใหม่ครึ่งแรกปี 2557 มีจำนวนกว่า 2.6 แสนล้านบาทคาดทั้งปีมีจำนวนกว่า5แสนล้านบาท ในครึ่งแรกของปี 2557 สถาบันการเงินทั้งระบบได้มีการปล่อยสินเชื่อที่อยู่อาศัยใหม่จำนวน 260,494 ล้านบาทเพิ่มขึ้นจากช่วงเดียวกันของปี 2556 ซึ่งมีจำนวน 248,962 ล้านบาทร้อยละ 4.6 ในจำนวนนี้เป็นของธนาคารพาณิชย์ทุกแห่งจำนวน 151,684 ล้านบาท ในขณะที่ธนาคารอาคารสงเคราะห์สามารถปล่อยได้จำนวน 65,589 ล้านบาท สำหรับในปี 2557 ทั้งปีคาดว่าสถาบันการเงินทั้งระบบจะสามารถปล่อยสินเชื่อที่อยู่อาศัยใหม่ได้จำนวนกว่า5แสนล้านบาทใกล้เคียงกับปี 2556ที่ผ่านมา

สำหรับด้านกลยุทธ์นั้น กลยุทธ์การตลาดสินเชื่อที่อยู่อาศัยปี 2557 ธนาคารเกือบทุกแห่ง ยังคงเข้ามาแข่งขันในตลาดสินเชื่อที่อยู่อาศัยอย่างต่อเนื่อง ทั้งนี้ เพราะแต่ละสถาบันการเงินต้องการเร่งยอดปล่อยสินเชื่อที่อยู่อาศัย ให้ได้ตามเป้าหมาย หลังจากในไตรมาสแรกได้รับผลกระทบจากปัญหาทางการเมือง โดยมีการปรับกลยุทธ์หันไปขยายตลาดต่างจังหวัดมากขึ้น โดยเฉพาะพื้นที่แถวภาคอีสานตามหัวเมืองขนาดใหญ่ โดยใช้กลยุทธ์ทำการตลาดและเสนอโปรโมชั่น ร่วมกับผู้ประกอบการอสังหาริมทรัพย์รายใหญ่ เน้นขยายฐานกลุ่มข้าราชการและพนักงานรัฐวิสาหกิจ รวมถึงกลุ่มพนักงานของบริษัทขนาดใหญ่ที่มีเงินเดือนผ่านธนาคาร เพื่อต่อยอดไปสู่ผลิตภัณฑ์ทางการเงินประเภทอื่นๆ โดยเสนอขายแบบไขว้ผลิตภัณฑ์ (Cross Sale) มากขึ้น ทั้งสินเชื่อบ้าน สินเชื่อบัตรเครดิต และสินเชื่อรถยนต์ เป็นต้น และมุ่งปรับปรุงระบบการอนุมัติสินเชื่อให้เร็วขึ้น นอกจากนี้ยังมีแคมเปญโปรโมชั่นสินเชื่อบ้านอัตราดอกเบี้ย 0% ตามงานมหกรรมต่างๆ ด้วย

สำหรับกลยุทธ์หลัก ๆ ที่ อ.พัลลภ กฤตยานวัช ที่ปรึกษาด้านกิจการพิเศษ ธนาคารอาคารสงเคราะห์สรุปไว้มีดังนี้:

1. กลยุทธ์การแข่งขันด้านราคา

2. กลยุทธ์ด้านการคำนวณเงินงวดรายเดือน

3. กลยุทธ์ด้านการชำระเงินงวดที่ยืดหยุ่นหลากหลาย

4. กลยุทธ์ด้านผลิตภัณฑ์สินเชื่อที่อยู่อาศัย

5. กลยุทธ์ด้านการแข่งขันนวัตกรรมใหม่ๆทางการตลาด

6. กลยุทธ์การขยายช่องทางการขายสินเชื่อที่อยู่อาศัย

7. กลยุทธ์ด้านความรวดเร็วในการอนุมัติกู้

8. กลยุทธ์การร่วมมือกับพันธมิตรธุรกิจ

9. กลยุทธ์การส่งเสริมการขาย

10. กลยุทธ์การพัฒนาคุณภาพและบริการที่ดีของพนักงาน

11. การให้คำปรึกษาแนะนำเรื่องบ้านและสินเชื่อ (Home Counseling Center)

12. การจัดงานมหกรรม

13. กลยุทธ์CSR

การแข่งขันที่เดือดหนักเช่นนี้จะสร้างความเปราะบางแก่ระบบเศรษฐกิจเช่นกัน ทั้งนี้ในขณะนี้การอำนวยสินเชื่อของสถาบันการเงินที่ในปัจจุบันแข่งขันกันปล่อยกู้กันอย่างมาก สถาบันการเงินหลายแห่งให้กู้สูงถึง 100% หรือ 110% ของมูลค่าตลาด ซึ่งหากเกิดวิกฤติเงินฝืดขึ้นมา ก็อาจทำให้สถาบันการเงินล้มลงเช่นในยุคก่อนได้ ผู้จะซื้อบ้าน นักลงทุน สถาบันการเงิน ตลอดจนธนาคารแห่งประเทศไทยและรัฐบาลจึงต้องพยายามประคับประคอบระบบสินเชื่อที่อยู่อาศัยให้ดีเพื่อความมั่นคงทางเศรษฐกิจของประเทศไทยต่อไป