ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย

บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส

เชื่อหรือไม่ ราคาที่ดินที่ พล.อ.ประยุทธ์ขายในปี 2557 มีมูลค่า 550 ล้านบาท (ซื้อขายในราคา 600 ล้านบาท) ขณะนี้เพิ่มเป็น 720 ล้านบาทแล้ว หรือเพิ่มขึ้นปีละ 3.9% แต่เพราะมาตรการช่วยคนรวยของรัฐ ที่ดินแปลงนี้เสียภาษีที่ดินปีละเพียง 6,500 บาทหรือเดือนละ 542 บาท ถูกกว่าค่าส่วนกลางในห้องชุดถูกๆ เสียอีก

จากข่าวเมื่อปี 2557 (http://bit.ly/1RQgJzj) ที่ พล.อ.ประยุทธ์ จันทร์โอชา ได้รับเงินจากบิดา (พ.อ.ประพัฒน์) เป็นเงิน 540 ล้านบาท จากการขายที่ดินถนนบางบอน 3 ในราคา 600 ล้านบาท ขณะนี้เป็นอย่างไร ดร.โสภณ พรโชคชัย ประธานกรรมการบริหาร ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (www.area.co.th) เคยออกสำรวจประเมินค่าที่ดินแปลงดังกล่าวซึ่งเป็นของ พ.อ.ประพัฒน์ จันทร์โอชา บิดาของ พล.อ.ประยุทธ์ พบว่า ที่ดินดังกล่าวมี 9 โฉนด รวมเป็นขนาด 50 ไร่ 3 งาน 8 ตารางวา ตั้งอยู่ติดถนนบางบอน 3 แขวงและเขตบางบอน กรุงเทพมหานคร

ขณะนั้นมีการซื้อขายกันในราคา 600 ล้านบาท แต่ ดร.โสภณ ประเมินไว้เป็นเงินประมาณ 550 ล้านบาท ทำให้เห็นได้ชัดเจนว่าการขายในราคา 600 ล้านบาท สอดคล้องกับราคาตลาดที่เป็นไปได้ในพื้นที่นั้นในขณะนั้น โดยอาจสูงกว่าราคาตลาดเล็กน้อย อย่างไรก็ตามในเดือนกรกฎาคม 2562 ดร.โสภณ ได้ประเมินใหม่ เป็นเงิน 690 ล้านบาท และ ณ เดือนมีนาคม 2564 ดร.โสภณ ประเมินใหม่เป็นเงิน 720 ล้านบาท

1. ราคาที่ดินในช่วงปี 2557-2562 ราคาเพิ่มขึ้นจาก 550 ล้านบาทเป็น 690 ล้านบาท หรือเพิ่มขึ้นปีละ 4.6%

2. ราคาที่ดินในช่วง 2562-2564 (2 ปีโดยประมาณ) ราคาเพิ่มขึ้นจาก 690 ล้านบาทเป็น 720 ล้านบาท หรือเพิ่มขึ้นปีละ 2.2% ทั้งนี้เพราะในช่วงหลังนี้ราคาที่ดินเพิ่มขึ้นช้าลงตามภาวะเศรษฐกิจ และในบริเวณนี้ก็ไม่มีรถไฟฟ้าวิ่งผ่าน

3. ราคาที่ดินในช่วงปี 2557-2564 ราคาเพิ่มขึ้นจาก 550 ล้านบาทเป็น 720 ล้านบาท หรือเพิ่มขึ้นปีละ 3.9%

เมื่อเร็วๆ นี้ มีข่าวจากสำนักข่าวอิสราว่าที่ดินแปลงนี้ได้นำมาปลูกพืช “ในหมายเหตุประกอบงบการเงินสำหรับปีสิ้นสุดวันที่ 31 ธ.ค. 2562 ข้อ 3.5 ระบุ ต้นทุนพัฒนาโครงการปลูกไม้เสม็ดแดง แสดงตามราคาทุน ประกอบด้วยต้นทุนในการเพาะปลูกและค่าใช้จ่ายโดยตรงเพื่อให้ต้นไม้พร้อมเก็บเกี่ยว โดยบริษัทฯจะตัดจำหน่ายเมื่อต้นไม้ดังกล่าวเก็บเกี่ยวแล้ว” (https://bit.ly/3bLQ5dw)

หากสมมติให้ราคาประเมินของกรมธนารักษ์สำหรับที่ดินแปลงนี้เป็นเงิน 200 ล้านบาท

1. หากที่ดินแปลงนี้เป็นที่ว่างเปล่า 50 ล้านแรก จะเก็บ 0.3% และ 51-200 ล้านบาท จะเก็บ 0.4% (https://bit.ly/3cw18qw) ก็จะเป็นเงินปีละ 750,000 บาทเท่านั้น

2. แต่การ “แสร้ง” ทำเป็นที่ดินเกษตรที่มีรายได้สุดต่ำและไม่คุ้ม ก็จะเสียภาษีในอัตรา 0.01% สำหรับที่ดินราคา 75 ล้านบาทแรก 0.03% สำหรับที่ดิน 25 ล้านบาทล้านบาทถัดมา และอีก 0.05% สำหรับที่ดิน 100 ล้านบาทถัดมา หรือรวมแล้วเสียภาษีเพียง 65,000 บาท ทั้งนี้ในกรณีบริษัท แต่ถ้าในกรณีบุคคลธรรมดา ไม่ต้องเสียภาษีในช่วง 3 ปีแรกอีกต่างหาก

3. แถมในพระราชกฤษฎีกาลดภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภท (ฉบับที่ ๒) พ.ศ. ๒๕๖๔ ณ 30 มกราคม 2564 (https://bit.ly/3tiOO3K) ระบุว่าให้ลดภาษีสำหรับที่ดินเกษตรกรรมและอื่นๆ ลงอีก 90% เหลือ 10% ก็แสดงว่าที่ดินมูลค่า 720 ล้านบาทแปลงนี้จะเสียภาษีเพียง 6,500 บาทต่อปีเท่านั้น

อันที่จริง ดร.โสภณ เคยพารัฐมนตรี อธิบดี ผู้อำนวยการสำนัก ผู้อำนวยการกอง และผู้บริหารที่เกี่ยวกับการเก็บภาษีที่ดินและสิ่งปลูกสร้างไปดูงานในสหรัฐอเมริกา ออสเตรเลีย นิวซีแลนด์ และมาเลเซีย ปรากฏว่าที่ดินเปล่ามักจัดเก็บภาษีถึงราว 3% ของมูลค่าตลาด (ไม่ใช่ราคาประเมินของทางราชการ) ดังนั้นหากพิจารณาตามมาตรฐานสากล ที่ดิน 720 ล้านบาทแปลงนี้ หากต้องเสียภาษีสัก 1.5% ควรเสียภาษีประมาณ 10.8 ล้านบาทต่อปี ไม่ใช่ 6,500 บาทต่อปีเช่นนี้ และแม้ต้องเสียภาษีถึง 10.8 ล้านบาทต่อปี ราคาที่ดินที่เพิ่มขึ้นต่อปีที่ 3.9% ก็ยังมากกว่าภาษีที่ต้องเสียอยู่ดี คนรวยๆ หรือใครก็ตามจึงไม่ควรกลัวการเสียภาษีที่ดินและสิ่งปลูกสร้าง

กรณีนี้ชี้ให้เห็นว่าระบบภาษีที่ดินและสิ่งปลูกสร้างของไทยนั้นบิดเบี้ยวไม่สอดคล้องกับความเป็นจริง และเอื้อผลประโยชน์ต่อ “เจ้าสัว” ทั้งลายเป็นอย่างยิ่ง คณะเจ้าหน้าที่ที่มีส่วนเกี่ยวข้องกับการออกกฎหมายทั้งพระราชบัญญัติ พระราชกฤษฎีกา ที่ทำให้ประเทศชาติเสียผลประโยชน์ควรถูกยึดทรัพย์ ยึดคืนเครื่องราชอิสริยาภรณ์ ยึดบำเหน็จบำนาญ ถูกไล่ออกจากราชการ และควรฟ้องร้องให้ได้รับโทษทางอาญาด้วยซ้ำไป

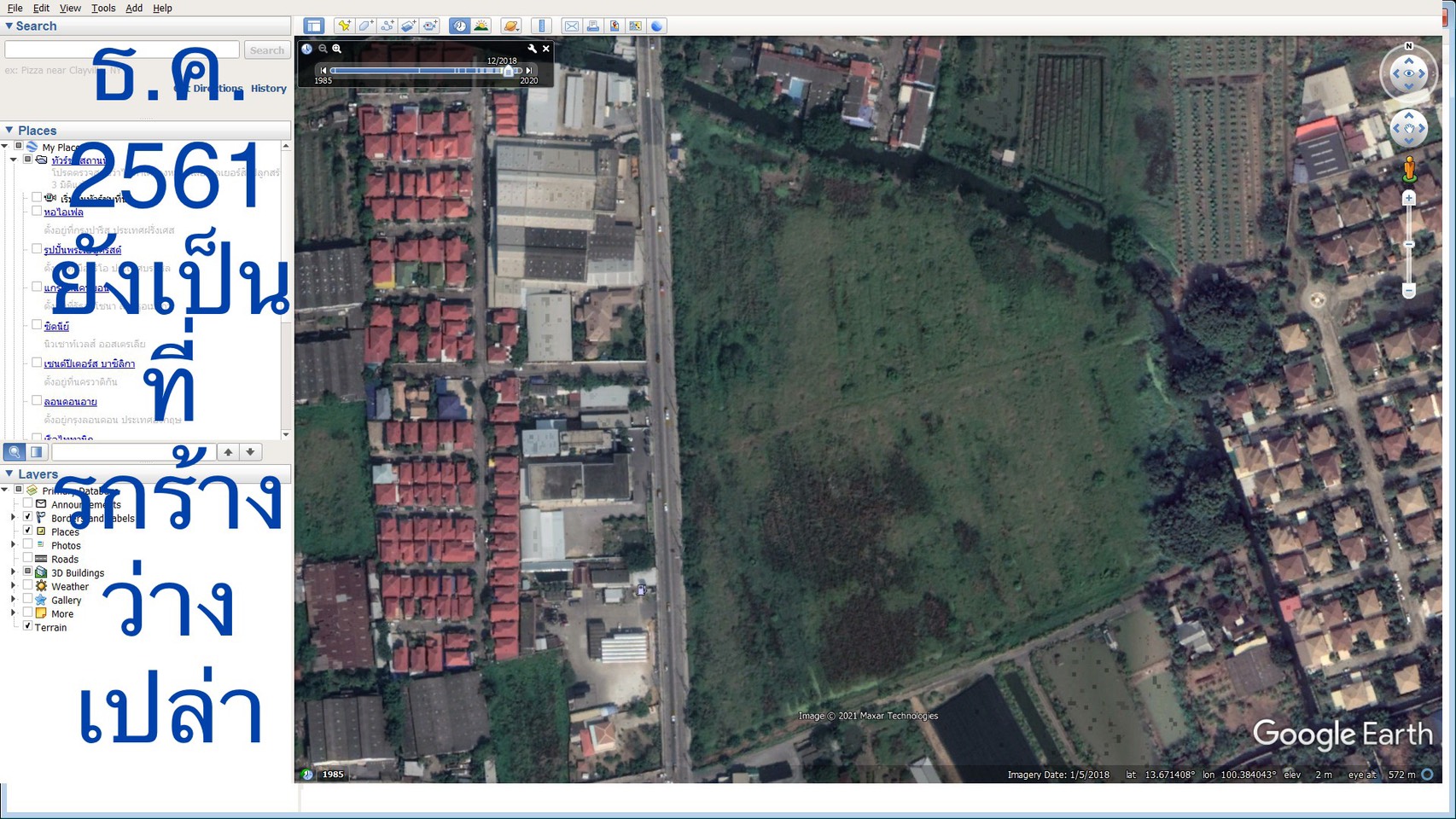

อนึ่งที่ดินแปลงนี้มีคลองหนามแดงเป็นอาณาเขตทางทิศเหนือและทิศตะวันออก ทิศใต้จรดถนนซอยไม่มีชื่อ ส่วนทิศตะวันตกติดถนนบางบอน 3 มีสถานีบริการน้ำมันเอสโซ่อยู่ฝั่งตรงข้ามทางทิศตะวันตก ที่ดินแปลงนี้ตั้งอยู่ห่างจากถนนเอกชัยทางทิศใต้ 2 กิโลเมตร และห่างจากใจกลางเมือง หรือ กม.0 ของประเทศไทย คืออนุสาวรีย์ประชาธิปไตย ในเขตพระนคร ทางทิศตะวันออกประมาณ 20 กิโลเมตร ที่ดินแปลงนี้ถือครองมานานมากกว่า 30 ปีแล้ว

ที่ดินแปลงนี้ตั้งอยู่ในเขตผังเมือง ก.4-28 เป็นที่ดินประเภทชนบทและเกษตรกรรมที่มีวัตถุประสงค์เพื่อเกษตรกรรม การสงวนรักษาสภาพทางธรรมชาติ และการส่งเสริมเศรษฐกิจการเกษตร ที่ดินประเภทนี้โดยเฉพาะแปลงนี้น่าจะสามารถใช้ประโยชน์ในที่ดินได้ดังนี้

1. การจัดสรรที่ดินเพื่อการอยู่อาศัยประเภทบ้านเดี่ยวที่มีพื้นที่ดินแปลงย่อยไม่น้อยกว่าแปลงละ 100 ตารางวา

2. การประกอบพาณิชยกรรมที่มีพื้นที่ประกอบการเกิน 100 ตารางเมตร แต่ไม่เกิน 300 ตารางเมตร ที่ตั้งอยู่ริมถนนสาธารณะที่มีขนาดเขตทางไม่น้อยกว่า 16 เมตร

3. สำนักงานซึ่งไม่ใช่ห้องแถวหรือตึกแถว ที่มีพื้นที่ประกอบการไม่เกิน 100 ตารางเมตร

4. ตลาดที่มีพื้นที่ประกอบการเกิน 1,000 ตารางเมตร แต่ไม่เกิน 2,500 ตารางเมตร ที่ตั้งอยู่ริมถนนสาธารณะที่มีขนาดเขตทางไม่น้อยกว่า 16 เมตร

สำหรับการใช้ที่ดินตามผังเมืองรวมกรุงเทพมหานครกำหนดให้การใช้ประโยชน์ที่ดินประเภทนี้ ให้เป็นไปดังต่อไปนี้

1. มีอัตราส่วนพื้นที่อาคารรวมต่อพื้นที่ดินไม่เกิน 1 : 1 ทั้งนี้ ที่ดินแปลงใดที่ได้ใช้ประโยชน์แล้ว หากมีการแบ่งแยกหรือแบ่งโอนไม่ว่าจะกี่ครั้งก็ตาม อัตราส่วนพื้นที่อาคารรวมต่อพื้นที่ดินของที่ดินแปลงที่เกิดจากการแบ่งแยกหรือแบ่งโอนทั้งหมดรวมกันต้องไม่เกิน 1 : 1

2. มีอัตราส่วนของที่ว่างต่อพื้นที่อาคารรวมไม่น้อยกว่าร้อยละสี่สิบ แต่อัตราส่วนของที่ว่างต้องไม่ต่ำกว่าเกณฑ์ขั้นต่ำของที่ว่างอันปราศจากสิ่งปกคลุมตามกฎหมายว่าด้วยการควบคุมอาคาร ทั้งนี้ ที่ดินแปลงใดที่ได้ใช้ประโยชน์แล้ว หากมีการแบ่งแยกหรือแบ่งโอนไม่ว่าจะกี่ครั้งก็ตามอัตราส่วนของที่ว่างต่อพื้นที่อาคารรวมของที่ดินแปลงที่เกิดจากการแบ่งแยกหรือแบ่งโอนทั้งหมดรวมกันต้องไม่น้อยกว่าร้อยละสี่สิบ และให้มีพื้นที่น้ำซึมผ่านได้เพื่อปลูกต้นไม้ไม่น้อยกว่าร้อยละห้าสิบของพื้นที่ว่าง

3. มีที่ว่างโดยรอบอาคารไม่น้อยกว่า 2 เมตร เว้นแต่การอยู่อาศัยประเภทบ้านเดี่ยวให้มีที่ว่างด้านหน้าและด้านหลังของอาคารไม่น้อยกว่า 2 เมตร และมีที่ว่างด้านข้างของอาคารไม่น้อยกว่าข้างละ 2 เมตร

4. ให้ดำเนินการได้ในอาคารที่มีความสูงไม่เกิน 12 เมตร โดยให้วัดจากระดับถนนถึงยอดผนังของชั้นสูงสุด

สำหรับราคาที่มีการซื้อขายตามข่าวกล่าวว่าเป็นเงิน 600 ล้านบาท หรือตกเป็นเงินตารางวาละประมาณ 29,545 บาท หรือไร่ละ 11.818 ล้านบาทนั้น อาจกล่าวได้ว่าเป็นราคาที่ใกล้เคียงกับมูลค่าตลาด ราคาที่ดินแปลงเล็กประมาณ 5-10 ไร่ ติดถนนบางบอน 3 มีราคาตามการสำรวจเบื้องต้นไร่ละ 15-18 ล้านบาท ทั้งนี้หากสมมติให้ที่ดินส่วนด้านหน้า นำไปก่อสร้างเป็นสำนักงานซึ่งไม่ใช่ห้องแถวหรือตึกแถวที่มีพื้นที่ไม่เกิน 100 ตารางเมตร ซึ่งมีมูลค่าสูงกว่า และด้านในก่อสร้างเป็นบ้านเดี่ยวขนาด 100 ตารางวา จึงอาจกล่าวได้ว่าราคาที่ซื้อขายนี้สอดคล้องกับความเป็นจริง

อย่างไรก็ตามที่ดินแปลงนี้ในแง่หนึ่งมีศักยภาพเพิ่มขึ้น เพราะถนนบางบอน 3 ได้ขยายเป็น 4 ช่องทางจราจรแล้ว ทำให้มีความตื่นตัวของการซื้อขายที่ดินมากขึ้น แต่ในทางตรงกันข้าม ผังเมืองที่จำกัดศักยภาพ ทำให้โอกาสการใช้ที่ดินมีจำกัดลง การก่อสร้างอาคารพาณิชย์หรือตึกแถว ที่มีอยู่ทั่วไปในบริเวณนั้น ไม่สามารถก่อสร้างได้อีกต่อไป จึงเหลือเพียงการก่อสร้างสำนักงานซึ่งไม่ใช่ห้องแถวหรือตึกแถวที่มีพื้นที่ไม่เกิน 100 ตารางเมตร บ้านเดี่ยวขนาด 100 ตารางวา เป็นสำคัญ

ผู้แถลง:

ดร.โสภณ พรโชคชัย (sopon@area.co.th) ประธานกรรมการบริหาร ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส หรือ AREA (www.area.co.th): ซึ่งเป็นองค์กรที่มีฐานข้อมูลอสังหาริมทรัพย์ภาคสนามขนาดใหญ่ที่สุดและปรับปรุงให้ทันสมัยที่สุดในประเทศไทย และดำเนินการเก็บข้อมูลต่อเนื่องมาตั้งแต่ พ.ศ.2537 เป็นศูนย์ข้อมูลที่มีความเป็นกลางทางวิชาการ และเป็นอิสระทางวิชาชีพ โดยไม่ถูกครอบงำโดยผู้มีส่วนได้ส่วนเสียใด ๆ สมาชิกของศูนย์ข้อมูลฯ ได้รับข้อมูลที่เป็น First-hand information ในเวลาเดียวกัน

| 2024 Copyright © by area.co.th All Rights Reserved |