ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย

บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส

ตลาดอสังหาฯ ไทยผ่านจุดต่ำสุดของวัฏจักรอสังหาริมทรัพย์แล้ว? คาดว่าปี 2565 นี้ ตลาดอสังหาฯ จะฟื้นตัวกลับมา 15-20% โดยกลุ่มที่อยู่อาศัยแนวราบจะฟื้นตัวได้เร็วที่สุด

ดร.โสภณ พรโชคชัย ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (www.area.co.th) ได้จัดการสัมมนา “ทิศทางตลาดที่อยู่อาศัย” ซึ่งเป็นงานสัมมนาใหญ่ประจำปี โดยมีการนำเสนอผลการสำรวจตลาดอสังหาริมทรัพย์โดยรวมและที่อยู่อาศัยล่าสุด รวมทั้งการนำเสนอความเห็นของผู้รู้จากภาคส่วนต่างๆ อีกหลายท่าน ในวันศุกร์ที่ 21 มกราคม 2565 ที่ผ่านมานี้

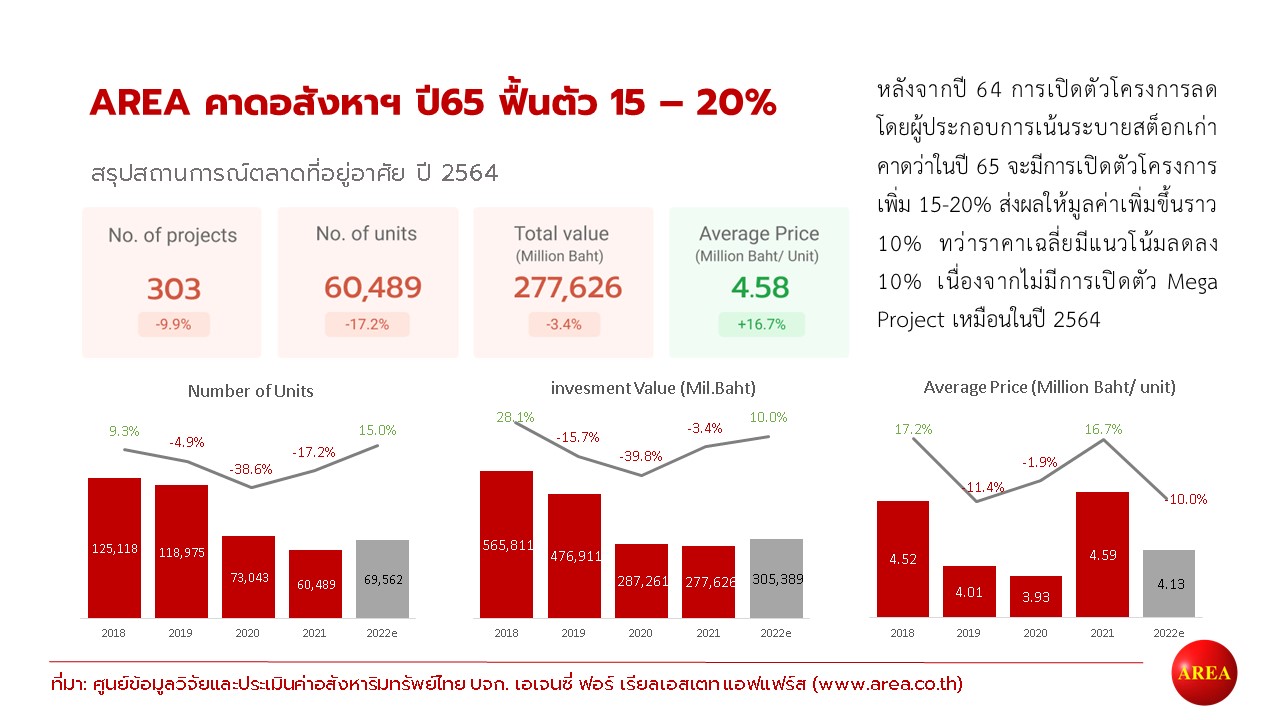

สถานการณ์ตลาดอสังหาฯ ณ สิ้นปี 2564 หดตัวลง โดยเฉพาะการเปิดตัวโครงการใหม่ เนื่องจากกำลังซื้อลดลง และกลุ่มนักลงทุนต่างชาติยังไม่กลับมา Developer จึงเร่งระบายสต็อกเก่า และชะลอการเปิดตัวโครงการที่อยู่อาศัยใหม่ โดยจำนวนโครงการเปิดใหม่ ลดลง -9.9% จำนวนหน่วยขายเปิดใหม่ลดลง -17.2% มูลค่าโครงการเปิดใหม่ลดลง -3.4% จากสิ้นปี 2563 ในขณะที่ ราคาเฉลี่ยอสังหาฯ เปิดตัวใหม่เพิ่มขึ้น + 16.7% การลดจำนวนโครงการเปิดใหม่นี้ ส่งผลให้อุปทานคงเหลือสะสมลดลง -2.5% จากกลางปี 64 จากเดิม 213,728 หน่วย เหลือ 211,770 หน่วย ณ สิ้นปี 2564 โดยต้องใช้เวลา 40.4 เดือนจึงจะขายหมด (หากไม่มีการเปิดตัวโครงการใหม่เลย) ถึงแม้ว่าจำนวนอุปทานคงเหลือสะสมจะลดลงไปไม่มากนัก เนื่องจากมีโครงการเปิดขายใหม่เข้ามาในตลาดด้วย แต่ก็เป็นแนวโน้มที่ดี เนื่องจากในปีที่ผ่านมา ยอดขายได้มีมากกว่ายอดเปิดตัวโครงการใหม่ โดยขายได้รวม 75,364 หน่วย ในขณะที่จำนวนหน่วยขายเปิดใหม่ในปีนี้มีเพียง 60,489 หน่วยเท่านั้น

หลังจากปี 64 การเปิดตัวโครงการลด โดยผู้ประกอบการเน้นระบายสต็อกเก่า คาดว่าในปี 65 จะมีการเปิดตัวโครงการเพิ่ม 15-20% ส่งผลให้มูลค่าเพิ่มขึ้นราว 10% ทว่าราคาเฉลี่ยมีแนวโน้มลดลง 10% เนื่องจากไม่มีการเปิดตัว Mega Project เหมือนในปี 2564

ราคาเฉลี่ยที่อยู่อาศัยปรับเพิ่มขึ้น เพราะโครงการเดียว?

ที่น่าสนใจ คือ ราคาเฉลี่ยโครงการเปิดใหม่เพิ่มขึ้นมากถึง +16.7% จากปีก่อนหน้า อยู่ที่ 4.59 ล้านบาท/หน่วย ณ สิ้นปี 2564 ทำให้เข้าใจว่า Developer เน้นเปิดขายโครงการราคาแพง แต่ความจริงแล้ว ราคาเฉลี่ยที่เพิ่มขึ้นเกิดจากการเปิดตัวโครงการอสังหาฯ เพียงโครงการเดียว นั่นคือ โครงการ The Forestias โดย MQDC ที่มีมูลค่าโครงการสูงราว 45,892 ล้านบาท (มูลค่าเฉพาะโครงการที่อยู่อาศัยย่อย 6 โครงการที่เปิดขายแล้วในปี 2564) ซึ่งมีมูลค่ามากถึง 16% ของมูลค่าโครงการที่อยู่อาศัยเปิดใหม่ทั้งปี 2564 หากไม่นับโครงการ The Forestias ราคาเฉลี่ยโครงการที่อยู่อาศัยเปิดใหม่ในปี 2564 จะอยู่ที่ประมาณ 3.9 ล้านบาท ใกล้เคียงกับราคาเฉลี่ยในปีก่อนหน้า เนื่องจากปีนี้มีการเปิดตัวโครงการคอนโดมิเนียมราคาต่ำกว่า 1.2 ล้านบาท เข้ามาในตลาดเป็นจำนวนมาก จากมาตรการส่งเสริมการลงทุนที่อยู่อาศัยผู้มีรายได้น้อย หรือคอนโด BOI ในเขต กทม.-ปริมณฑล (นนทบุรี ปทุมธานี สมุทรปราการ สมุทรสาคร นครปฐม) ที่กำหนดราคาขายไม่เกิน 1.2 ล้านบาท พื้นที่ใช้สอย 24 ตารางเมตร

ผ่านจุดต่ำสุดของวัฏจักรอสังหาริมทรัพย์ไทย?

คาดว่าปีนี้อสังหาฯ จะฟื้นตัวกลับมา

ตั้งแต่เกิดวิกฤตโควิด-19 เมื่อปลายปี 2562 ทำให้ตลาดอสังหาริมทรัพย์ใน 2 ปีที่ผ่านมาซบเซาลงไปมาก ตั้งแต่ปี 2563-2564 มีจำนวนการเปิดตัวโครงการใหม่ลดลงเป็นอย่างมาก เนื่องจากกำลังซื้อที่ลดลง และนักลงทุนต่างชาติหายไป ทำให้นักพัฒนาอสังหาริมทรัพย์ชะลอการเปิดตัวโครงการเป็นจำนวนมาก โดยเฉพาะ คอนโดมิเนียมใจกลางเมือง ซึ่งมีราคาแพง และลูกค้าหลักคือกลุ่มนักลงทุน โดยเฉพาะนักลงทุนต่างชาติ อย่างไรก็ตามคาดว่าในปี 2565 นี้อาจจะกลับมาหลังจากที่สถานการณ์การแพร่ระบาดของโควิด-19 ดีขึ้นแล้ว โครงการที่รอเปิดตัวมานานนี้อาจกลับมาขายอีกครั้ง

ปี 64 โครงการแนวราบมาแรง ตลาดคอนโดหดตัว

ถึงแม้ว่าภาพรวมจำนวนการเปิดตัวโครงการอสังหาริมทรัพย์จะลดลงทุกประเภทอสังหาฯ ไม่ว่าจะเป็นโครงการแนวราบ หรือ คอนโดมิเนียม ในช่วง 2 ปีหลังการแพร่ระบาดของโควิด-19 (ปีพ.ศ. 2563-2564) แต่ยอดซื้อโครงการแนวราบยังไปได้ดี ในขณะที่โครงการคอนโดมิเนียมยอดขายลดฮวบไปกว่าครึ่ง แสดงให้เห็นว่าผู้บริโภคหันความต้องการไปซื้อ อยู่อาศัยในโครงการแนวราบ ทำให้โครงการแนวราบแทบไม่ได้รับผลกระทบ และน่าจะฟื้นตัวได้เร็วที่สุด

เมื่อเปรียบเทียบสัดส่วนหน่วยขายได้สะสมกับสัดส่วนอุปทานสะสมทั้งหมดในตลาดคอนโดมิเนียม มีสัดส่วนหน่วยขายได้ต่ออุปทานสะสมทั้งหมด ลดลงเกือบครึ่งหนึ่งจาก 46% ในปี 2561 เหลือเพียง 25% ในปี 2564 เท่านั้น ในขณะที่โครงการแนวราบ ทาวน์เฮาส์ และ บ้านเดี่ยว มีสถานการณ์ที่ไม่ต่างจากก่อนเกิดวิกฤตโควิด-19 มากนัก โดยมีสัดส่วนหน่วยขายได้ต่ออุปทานสะสมทั้งหมดคงที่ โดยทาวน์เฮาส์มีสัดส่วน 33% และบ้านเดี่ยว 26% ในปี 2561 และมีสัดส่วนที่ 25% ในปี 2564 แสดงให้เห็นว่าโครงการแนวราบแทบไม่ได้รับผลกระทบ เทรนด์ผู้บริโภคหันหาซื้อโครงการแนวราบอยู่อาศัยกันมากขึ้น โดยส่วนใหญ่ที่ขายได้เป็นการระบายสต็อกเดิม เนื่องจากมีโครงการเปิดใหม่น้อยกว่ายอดซื้ออสังหาฯ ทำให้อุปทานเหลือขายในตลาดลดลง

ในระยะเวลา 4 ปีที่ผ่านมา ตลาดที่อยู่อาศัยมีการเปิดตัวโครงการใหม่ลดลงตั้งแต่ปี 2561-2564 โดยในปี 2564 มีจำนวนหน่วยขายเปิดใหม่เพียง 60,489 หน่วย ลดลง -17.2% จากปีก่อนหน้า ส่งผลให้มูลค่าโครงการเปิดใหม่ลดลง -3.4% จากปี 63 เหลือ 277,626 ล้านบาท อย่างไรก็ตามคาดว่าในปี 2565 จะมีการเปิดตัวโครงการเพิ่มขึ้น 15%-20% หรือเปิดตัวราว 70,000 - 80,000 หน่วย ส่งผลให้มูลค่าการเปิดตัวโครงการใหม่เพิ่มขึ้น 10% หรือประมาณ 305,389 ล้านบาท ในขณะที่ราคาเฉลี่ยที่อยู่อาศัยเปิดตัวใหม่ในปีนี้คาดว่าจะลดลงประมาณ 10% เนื่องจากไม่มีการเปิดตัว Mega Project มูลค่าสูงเหมือนโครงการ Forestias ทำให้ราคาเฉลี่ยกลับมาอยู่ราว 4.13 ล้านบาท/หน่วย

การเปิดตัวโครงการใหม่ที่หดตัวลงในช่วง 2-3 ปีที่ผ่านมา ส่งผลให้ตลาดดูดซับอุปทานเหลือขายที่มีอยู่มากถึง 211,770 หน่วย ณ สิ้นปี 2564 ลดลงไป -2.5% จากปีก่อนหน้า หากต้องระบายอุปทานเหลือขายนี้ให้หมดต้องใช้เวลามากถึง 40.4 เดือน (ในกรณีที่ไม่มีโครงการเปิดใหม่เลย) ทั้งนี้หากในปี 2565 ผู้ประกอบการหันมาเปิดตัวโครงการมากเกินไปก็อาจทำให้สถานการณ์กลับตาลปัตรได้

ปัจจัยบวก – ลบ และแนวโน้มธุรกิจอสังหาริมทรัพย์ไทย ปี 2565

สำหรับปี 2565 นี้นอกจากจะมีแนวโน้มการเปิดตัวโครงการใหม่เพิ่มแล้ว ยังมีปัจจัยที่น่าสนใจซึ่งจะส่งผลตต่อตลาดอสังหาริมทรัพย์อย่างมาก โดยในงานสัมมนา “ทิศทางตลาดที่อยู่อาศัย” ที่จัดขึ้นเมื่อวันศุกร์ที่ 21 มกราคม 2565 ที่ผ่านมานี้ มีเหล่าผู้รู้จากหลายแวดวงมาร่วมแสดงความเห็น และแชร์แนวโน้มที่น่าสนใจ ทั้งจากแวดวงการเงิน ธนาคาร และนักพัฒนาอสังหาริมทรัพย์ โดยให้ความเห็นที่น่าสนใจดังนี้

คุณกัญญารัตน์ กาญจนวิสุทธิ์ นักวิเคราะห์อาวุโส Economic Intelligence Center ธนาคารไทยพาณิชย์ คาดว่าตลาดอสังหาฯ มีแนวโน้มฟื้นตัวในปี 2565 ทั้งโครงการแนวราบ และคอนโดมิเนียม ตามการฟื้นตัวของเศรษฐกิจซึ่งคาดว่าจะฟื้นตัวแบบค่อยเป็นค่อยไป โดยมองว่าในปีนี้ GDP จะโต 3% กว่า ๆ และจากการที่อุปทานที่อยู่อาศัยเหลือขายที่ลดลง เนื่องจากการเปิดตัวโครงการลดลง โดยคาดว่าผู้ประกอบการอสังหาฯ จะกลับมาเปิดตัวโครงการมากขึ้นในช่วงกลางปี 2565 โดยเน้นที่การเปิดตัวโครงการแนวราบเพื่อรับเทรนด์ที่อยู่อาศัยในยุค New Normal

ด้านคุณประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัด คาดว่าสถานการณ์ตลาดอสังหาฯ ในปี 2565 จะเติบโต 5-20% ขึ้นอยู่กับการฟื้นตัวของเศรษฐกิจโลก และมาตรการฟื้นฟูเศรษฐกิจของประเทศ

ปัจจัยบวก

- การฟื้นตัวของเศรษฐกิจ โดยคาดการเศรษฐกิจเติบโต 3% กว่า ๆ ในปี 2565

- มาตรการกระตุ้นของภาครัฐ ได้แก่ การผ่อนคลายมาตรการ LTV การขยายมาตรการลดค่าธรรมเนียมการโอนและค่าจดจำนองของที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท จนถึงสิ้นปี 2565 และมาตรการดึงดูดนักลงทุนต่างชาติกลุ่มที่มีศักยภาพสูง

- ความคืบหน้าในการฉีดวัคซีน แต่ยังต้องจับตาดูแนวโน้มของการแพร่ระบาดของไวรัสสายพันธ์โอมิครอน

ปัจจัยลบ

- อัตราเงินเฟ้อมีแนวโน้มเพิ่มสูงขึ้นจาก 1.2 เป็น 1.7 ในปี 2565 ส่งผลกระทบให้ราคาสินค้าอุปโภคบริโภคปรับตัวสูงขึ้น

- หนี้ครัวเรือนเพิ่มสูงขึ้น กระทบกลุ่มผู้ซื้อที่อยู่อาศัยรายได้น้อย โดยคุณรองฤทธิ์ ธรรมสถิต ผู้ช่วยกรรมการผู้จัดการส่วนสนับสนุน บมจ.เฟรเซอร์ส (ประเทศไทย) ได้นำเสนอในมุมมองของนักพัฒนาอสังหาฯ จากแนวโน้มลูกค้ากลุ่มทาวน์โฮม และบ้านแฝดมียอดถูกปฏิเสธสินเชื่อเพิ่มสูงขึ้นจากปี 2563 เนื่องมาจากการที่ลูกค้ากู้ได้ไม่เต็มวงเงิน และรายได้ลดลง

- อัตราการว่างงานมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง

- ความเข้มงวดในการปล่อยสินเชื่อที่อยู่อาศัยของสถาบันการเงิน

- ต้นทุนการพัฒนาโครงการสูงขึ้น ทั้งราคาที่ดิน ราคาเหล็กทรงยาวไทย และผู้ประกอบการปรับตัวมาพัฒนาโครงการขนาดเล็กลงเพื่อให้ปิดการขายได้เร็วขึ้น ซึ่งส่งผลให้ต้นทุนการพัฒนาต่อหน่วยสูงขึ้น

ปัจจัยและเทรนด์สำคัญในปี 2565

- Over Supply

จากข้อมูลของศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส พบว่าในปี 2564 อุปทานที่อยู่อาศัยลดลง 2.5% เหลือ 211,770 หน่วย ณ สิ้นปี 2564 ซึ่งต้องใช้เวลาราว 40.4 เดือนในการขายทั้งหมด (หากไม่มีการเปิดตัวโครงการใหม่เกิดขึ้นเลย) ด้าน คุณกัญญารัตน์ กาญจนวิสุทธิ์ นักวิเคราะห์อาวุโส Economic Intelligence Center ธนาคารไทยพาณิชย์ ระบุว่ามีความเสี่ยงที่อุปทานที่อยู่อาศัยเหลือขายในกรุงเทพ-ปริมณฑลจะเพิ่มขึ้น โดยเฉพาะคอนโดมิเนียม และทาวน์เฮาส์ที่กลับมาเปิดตัวโครงการใหม่มากขึ้น ถึงแม้ว่าในปี 2564 อุปทานเหลือขายจะลดลงในทุกประเภทอสังหาฯ เนื่องจากผู้ประกอบการเร่งระบายสต็อกเก่า และชะลอการเปิดตัวโครงการใหม่ โดยคาดว่า Supply ในปี 2565 จะปรับตัวลดลงเล็กน้อยเช่นกัน แต่ยังอยู่ในระดับสูงจากการเปิดตัวโครงการใหม่มากขึ้น - การหดตัวของภาคอสังหาริมทรัพย์ในจีน

คุณกัญญารัตน์ กาญจนวิสุทธิ์ นักวิเคราะห์อาวุโส Economic Intelligence Center ธนาคารไทยพาณิชย์ ให้ความเห็นว่า ความมั่งคั่งของจีนลดลง จากกรณี Evergrande ส่งผลให้นักลงทุนจีนหันไปลงทุนอสังหาริมทรัพย์ในประเทศมากขึ้น จึงเป็นที่น่าจับตามองว่านักลงทุนต่างชาติอาจกลับมาลงทุนในไทยช้าลง - Trends

แนวโน้มความต้องการที่อยู่อาศัยเปลี่ยนไปหลังจากเกิดวิกฤต โควิด-19 โดยคุณประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอม แอนด์ โซลูชั่น จำกัดได้นำเสนอ 3 Mega Trends ในการพัฒนาที่อยู่อาศัยในปี 2565 ได่แก่- Well-Being การออกแบบที่อยู่อาศัยให้ตอบโจทย์การใช้ชีวิตอย่างมีสุขอนามัยที่ดี ทั้งในด้านของสุขภาพ และสิ่งแวดล้อม โดยมีรายละเอียดการออกแบบที่ผู้ประกอบการต้องศึกษามากมาย เช่น การให้ความสำคัญกับพื้นที่อเนกประสงค์ เทรนด์คอนโดเลี้ยงสัตว์ได้ การออกแบบสำหรับคนทุกช่วงวัย (Universal Design) เป็นต้น

- Smart Living

จากแนวโน้มการทำงานที่บ้าน (Work From Home) มากขึ้น ผู้บริโภคจึงต้องการที่อยู่อาศัยที่ตอบโจทย์ทั้งด้านการใช้ชีวิต ด้วยนวัตกรรมต่าง ๆ Smart Home - Virtual Connecting ในยุคที่เราเชื่อมต่อกันออนไลน์มากขึ้น โลกเสมือน (Metaverse) จะเข้ามามีบทบาทมากขึ้นในยุค New Normal โดยให้ประสบการณ์รูปแบบใหม่ในการใช้ชีวิต

| 2024 Copyright © by area.co.th All Rights Reserved |