ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย

บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส

เมื่อเร็วๆ นี้ รัฐบาลได้ออกมาตรการกระตุ้นอสังหาริมทรัพย์ นัยว่าจะสามารถทำให้เศรษฐกิจเติบโตได้เพิ่มอีกถึง 1.5% ดร.โสภณ ในฐานะผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ที่เป็นอิสระและไม่ตกอยู่ใต้อิทธิพลของฝ่ายรัฐหรือฝ่ายเอกชนใด มีข้อเสนอใหม่

ดร.โสภณ พรโชคชัย ประธานศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (www.area.co.th) สรุปข้อมูลจากการสำรวจภาคสนามอย่างต่อเนื่องตั้งแต่ปี 2537 โดย ณ สิ้นปี 2566 ได้พบเห็นว่า

1. จำนวนที่อยู่อาศัยในเขตกรุงเทพมหานครและปริมณฑลที่ขายออกได้ในปี 2566 คือ 84,625 หน่วย ซึ่งลดลงจากปี 2565 ที่ขายได้ถึง 97,691 หน่วย หรือลดลงไป 13% สาเหตุเพราะเศรษฐกิจในปี 2566 ไม่ดีเท่าที่ควร ในขณะที่ในปี 2565 มีการซื้อขายมาก เนื่องจาก “อั้น” มาจากช่วงโควิด-19 ในระหว่างปี 2563-2564

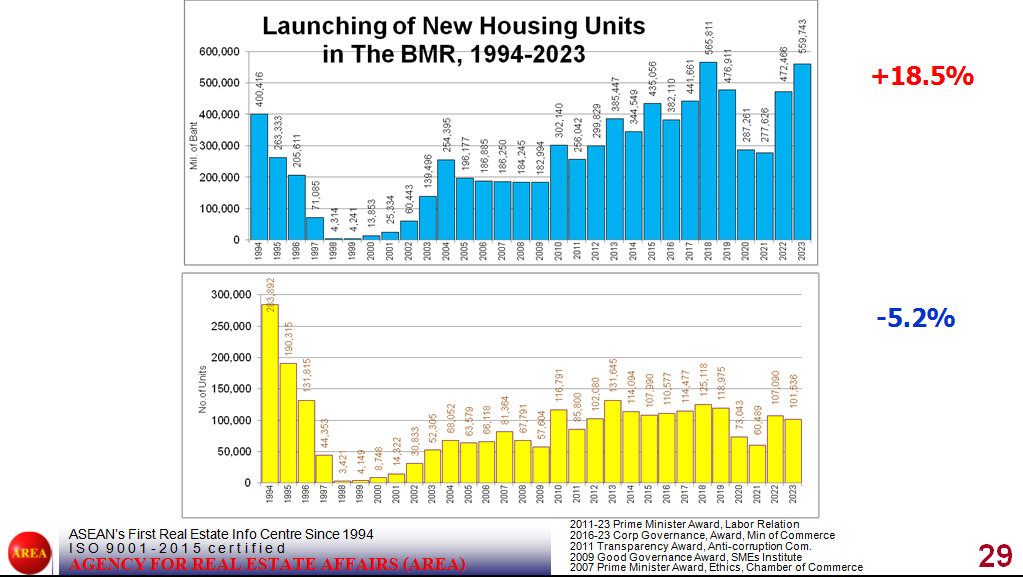

2. ในทำนองเดียวกัน จำนวนหน่วยที่อยู่อาศัยเปิดใหม่ในเขตกรุงเทพมหานครและปริมณฑลในปี 2566 มีจำนวน 101,536 หน่วย น้อยกว่าที่เปิดในปี 2565 ที่เปิด 107,090 หน่วย โดยลดลงประมาณ 5.2% อย่างไรก็ตามมูลค่าการพัฒนาโครงการในปี 2566 กลับสูงถึง 559,743 ล้านบาท หรือ มากกว่าปี 2565 ที่เปิดเพียง 472,463 ล้านบาท กรณีนี้แสดงว่ามูลค่าการเปิดตัวใหม่ในปี 2566 สูงกว่าปี 2565 ถึง 18.5%

การที่หน่วยขายเปิดใหม่ดูลดลง 5.2% ในปี 2566 เมื่อเทียบกับปี 2565 ก็เพราะไม่มีการเปิดขายโครงการอาคารชุดราคาถูก (ไม่เกิน 1.2 ล้านบาท) ที่ได้รับการส่งเสริมจากสำนักงานคณะกรรมการส่งเสริมการลงทุน ซึ่งในปี 2565 ยังมีโครงการประเภทนี้นับหมื่นหน่วย แต่ในปี 2566 ไม่มี ดังนั้นหากหักจำนวนนี้ออกไป พัฒนาการของปี 2566 ยังถือว่าเติบโตกว่าปี 2565 เสียอีก ยิ่งกว่านั้นการที่มูลค่าการพัฒนาเพิ่มขึ้นถึง 18.5% แสดงว่าตลาดกำลังเติบโตมากกว่าที่จะระบุว่าตลาดซบเซาลง

อย่างไรก็ตามสินค้าราคาถูก เช่น บ้านแนวราบและห้องชุดราคา 3 ล้านบาทลงไป การขายช้าลงเพราะความสามารถในการจ่ายของประชาชนอาจจะลดลงตามภาวะเศรษฐกิจและมีหนี้ครัวเรือนสูง ส่วนที่อยู่อาศัยที่มีราคาค่อนข้างสูงขึ้นไป เช่น หน่วยละ 10 ล้านบาทขึ้นไป กลับยังสามารถขายได้ โดยแทบไม่ได้รับผลกระทบจากปัญหาทางเศรษฐกิจแต่อย่างใด แสดงว่าปัญหาสำคัญอยู่ที่กลุ่มที่อยู่อาศ้ยของผู้มีรายได้น้อย และรายได้ปานกลางค่อนข้างน้อย การขยายเพดานราคาบ้านที่ได้รับประโยชน์จากมาตรการนี้จาก 3 ล้านบาทเป็น 7 ล้านบาท ก็เป็นเพียงการช่วยให้นักพัฒนาที่ดินสามารถขายบ้านได้เพิ่มขึ้นเป็นสำคัญ

มาตรการล่าสุดของรัฐบาลที่ส่งเสริมการลงทุนห้องชุดราคาไม่เกิน 1.5 ล้านบาท (ขยายจาก 1.2 ล้านบาท) จะทำให้เกิดห้องชุดราคานี้เพิ่มขึ้นประมาณ 15,000-20,000 หน่วย และในปี 2567 นี้จำนวนที่อยู่อาศัยที่เปิดตัวอาจพุ่งสูงถึงเกือบ 120,000 หน่วยหรือเพิ่มขึ้นกว่าปี 2566 ถึง 15-18% เลยทีเดียว ปัญหาที่จะเกิดขึ้นตามมาก็คือ

1. จะทำให้มีการซื้อเก็งกำไรห้องชุดราคาไม่เกิน 1.5 ล้านบาทเพิ่มขึ้น ปกติมีผู้ซื้อเก็งกำไรไว้ประมาณ 25% คาดว่าในปี 2567 สัดส่วนนักเก็งกำไรอาจพุ่งสูงถึง 30-35% แต่สัดส่วนของผู้ที่ซื้อเพื่อการอยู่อาศัยเองอาจลดลง จึงอาจถือว่าเป็นการแก้ไขปัญหาไม่ตรงจุด

2. จะทำให้ราคาซื้อขายต่อของห้องชุดมือสองที่ผลิตใหม่ๆ แทบไม่มีการปรับราคาเพิ่มขึ้นในช่วง 2-3 ปีนี้ เนื่องจากมีอุปทานเกิดขึ้นมากจากการส่งเสริมการลงทุน

ดร.โสภณ จึงเสนอทางออกสำหรับตลาดที่อยู่อาศัยดังนี้:

1. รัฐบาลควรลดดอกเบี้ยเงินกู้ลง 1% แต่ไม่ลดดอกเบี้ยเงินฝาก เพราะสถาบันการเงินต่างๆ ก็มีรายได้จากค่าธรรมเนียมต่างๆ รวมทั้งกิจกรรม Non-Bank อยู่เป็นอันมาก การลดดอกเบี้ยลง 1% จะทำให้ช่วยผู้ซื้อบ้านผ่อนลดลง 8% ทำให้เศรษฐกิจเติบโตทันที ทั้งนี้รัฐบาลอาจลดดอกเบี้ยในส่วนของสถาบันการเงินของรัฐก่อน และขอความร่วมมือกับธนาคารพาณิชย์ต่อไป หรืออาจเปิดสถาบันการเงินเพิ่มขึ้น เพื่อให้เกิดการแข่งขันเพื่อประโยชน์ของผู้บริโภค

2. รัฐบาลพึงคงมาตรการ LTV หรือ Loan to Value หรือการกำหนดสัดส่วนเงินกู้ได้ไม่เกิน 90% ของมูลค่าบ้าน โดยมีการตรวจสอบการประเมินค่าทรัพย์สินให้เคร่งครัด ไม่ใช่ประเมินสูงเกินจริงเพื่อจะได้กู้เงินได้มากๆ ทุกวันนี้มีการอำนวยสินเชื่อถึง 110%-120% ของมูลค่าบ้าน ทำให้ประชาชนผ่อนบ้านไปโดยเป็นดอกเบี้ยเกือบทั้งหมด ถ้าประชาชนไม่มีเงินดาวน์บ้างเลย ก็แสดงว่ายังไม่ควรมีบ้าน การอำนวยสินเชื่อสูงๆ จะทำให้ผู้ซื้อบ้านทิ้งบ้านของตนเองได้ง่ายดาย

3. รัฐบาลควรหามาตรการควบคุมการผลิตที่อยู่อาศัย เพราะยิ่งรัฐมีมาตรการกระตุ้นอสังหาริมทรัพย์ ก็เท่ากับเป็นการกระตุ้นอุปทานให้มีมากขึ้นอย่างไม่มีที่สิ้นสุด ทำให้ไม่สามารถหยุดมาตรการดังกล่าวได้ รัฐเสียผลประโยชน์ด้านภาษีมาพัฒนาประเทศ ถ้าประชาชนยังไม่พร้อมซื้อบ้าน ก็พึงชะลอการพัฒนาที่อยู่อาศัยออกไปบ้าง แต่การนี้อาจทำให้นักพัฒนาที่ดินเสียผลประโยชน์ แต่เป็นการรักษาผลประโยชน์ของส่วนรวม คงเป็นไปไม่ได้ที่จะส่งเสริมให้ธุรกิจใดเติบโตไม่หยุดในขณะที่เศรษฐกิจของไทยก็ยังเติบโตช้า

อสังหาริมทรัพย์ไม่ใช่เครื่องกระตุ้นเศรษฐกิจ เศรษฐกิจที่ดีต่างหากที่จะกระตุ้นกำลังซื้อที่อยู่อาศัย ที่อ้างว่าการซื้อที่อยู่อาศัยจะทำให้เกิดแรงกระพือโหม (Multiple Effects) เช่น ผลิตปูนซีเมนต์มากขึ้น ซื้อเฟอร์นิเจอร์ ตกแต่งบ้านเพิ่มขึ้น ในความเป็นจริง ดร.โสภณชี้ว่าการซื้อบ้านมือสองก็กระตุ้นเศรษฐกิจได้เช่นเดียวกัน โดยไม่ต้องไประเบิดภูเขาผลิตปูนซีเมนต์มากจนทำร้ายสภาวะแวดล้อม

ในขณะนี้ ดร.โสภณสำรวจพบว่ามีบ้านมือสองพร้อมขายในมือประชาชนประมาณ 1 ล้านหน่วย การซื้อบ้านมือสองมีประโยชน์คือ

1. ไม่ต้องสร้างใหม่ เสร็จสำเร็จรูปแล้ว

2. แม้ซื้อบ้านมือสองจะไม่มีการต่อเติม แต่ก็มีการซ่อมแซม และมีการซื้อเฟอร์นิเจอร์ใหม่ ฯลฯ เช่นเดียวกับบ้านมือหนึ่ง

3. ได้บ้านแน่นอน ไม่กลัวว่าจะถูกโกง หรือบ้านสร้างไม่เสร็จเพราะผู้ประกอบการมีปัญหาทางการเงิน

4. สามารถทราบได้ว่าเพื่อนบ้านเป็นอย่าง มีการบริหารนิติบุคคลบ้านจัดสรร/อาคารชุดดีหรือไม่ น้ำเคยท่วมหรือไม่ เป็นต้น

5. ราคาถูกกว่าบ้านมือหนึ่ง อยู่ในทำเลใกล้เมืองมากกว่าบ้านมือหนึ่งเสียอีก ฯลฯ

ยิ่งกว่านั้นรัฐบาลควรแก้กฎหมายให้การดูแลประโยชน์ของคู่สัญญา (Escrow Account) เป็นภาคปฏิบัติ มีการนำเงินดาวน์ของคนซื้อบ้านเก็บไว้ที่คนกลาง แม้ต้องเสียค่าธรรมเนียมบ้าง แต่ก็ได้รับการคุ้มครอง ผู้ประกอบการรายใหญ่น้อยก็จะได้ไม่ได้เปรียบหรือเสียเปรียบกัน เพราะต่างก็คุ้มครองผู้บริโภคเหมือนกัน เป็นการส่งเสริมธุรกิจ SMEs ให้สามารถอยู่ร่วมกับรายใหญๆ ได้ หาไม่ธุรกิจนี้ก็จะกลายเป็นเช่นธุรกิจกึ่งผูกขาดที่บริษัทมหาชนครองส่วนแบ่งตลาดถึง 80% ของตลาด อีก 20% เป็นของบริษัทนอกตลาดเท่านั้น

มาตรการใดๆ ที่รัฐออกมาต้องยึดถือประโยชน์ของผู้บริโภคหรือผู้ซื้อบ้านเป็นสำคัญ

หมายเหตุ: บทความนี้เคยลงในหนังสือพิมพ์ฐานเศรษฐกิจ ฉบับวันที่ 25-27 เมษายน 2567 หน้า 20

| 2024 Copyright © by area.co.th All Rights Reserved |