|

AREA แถลง ฉบับที่ 131/2556: 26 กันยายน 2556

การประเมินค่าอาคารเขียว

ผู้แถลง: ดร.โสภณ พรโชคชัย

ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย

บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส

อาคารเขียวที่ส่งเสริมสิ่งแวดล้อม มีมูลค่าทางเศรษฐกิจและโดยที่อุปทานมีจำกัด ทำให้มีโอกาสการพัฒนาให้เกิดความคุ้มค่าต่อการลงทุน

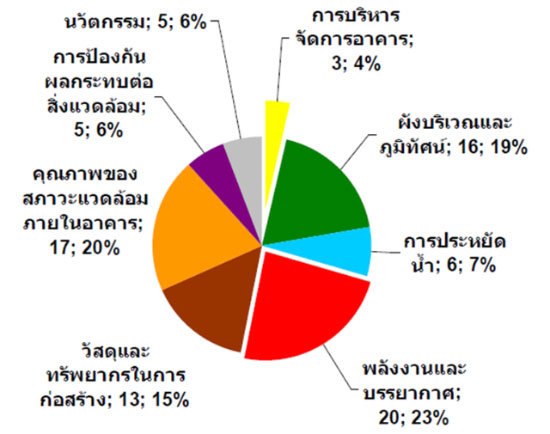

สถาบันอาคารเขียวไทย ได้จัดทำเกณฑ์การประเมินความยั่งยืนทางพลังงานและสิ่งแวดล้อมไทยสำหรับการก่อสร้างและปรับปรุงโครงการใหม่ ซึ่งเป็นทิศทางใหม่ของ CSR ด้านสิ่งแวดล้อม ในที่นี้จึงสรุปบางส่วนให้เห็นความสัมพันธ์กับ CSR เกณฑ์การประเมินความยั่งยืนทางพลังงานทางสิ่งแวดล้อมไทย หรือ TREES (Thai’s Rating of Energy and Environmental Sustainability) สามารถแบ่งเป็นหมวดหลัก 8 หมวดหลักดังนี้

สำหรับลักษณะต้องห้ามสำหรับการประเมินความยั่งยืนทางพลังงานทางสิ่งแวดล้อมไทยของอาคาร ได้มีการกำหนดไว้เช่นกัน โดยอาคารที่ถูกต้องตามหลักต้องมีคุณสมบัติดังนี้:

1. ต้องเป็นอาคารที่ถูกต้องตามกฎหมาย

2. ต้องเป็นอาคารถาวรที่ไม่มีวัตถุประสงค์เพื่อการเคลื่อนย้ายไปยังสถานที่ใหม่

3. มีพื้นที่ขอบเขตของโครงการที่มีความเหมาะสม โครงการต้องมีบริเวณขอบเขตที่ชัดเจนซึ่งจำเป็นต่อการดำเนินกิจกรรมต่างๆของโครงการ ในกรณีที่โครงการประเภทกลุ่มอาคาร อาทิเช่น นิคมอุตสาหกรรม มหาวิทยาลัย ที่ไม่มีขอบเขตชัดเจน ต้องมีการแบ่งพื้นที่ของโครงการที่จะเข้าประเมินให้เหมาะสม

4. มีพื้นที่ใช้สอยภายในอาคารไม่น้อยกว่า 100 ตารางเมตร หากอาคารมีขนาดเล็กมากจนเกินไปจะส่งผลต่อเจตนารมณ์พื้นฐานของเกณฑ์การประเมินนี้

5. ต้องมีผู้ใช้อาคารประจำอย่างน้อย 1 คน เพื่อให้อาคารต้องถูกออกแบบระบบต่างๆที่คำนึงถึงผู้ใช้อาคารตามเจตนารมณ์ของเกณฑ์

6. ขนาดของพื้นที่ใช้สอยภายในอาคารต้องไม่น้อยกว่าร้อยละ 5 ของพื้นที่ดินโครงการ เพื่อหลีกเลี่ยงการทำคะแนนที่ไม่เป็นธรรมสำหรับการพัฒนาโครงการบนพื้นที่ดินขนาดใหญ่ เป็นต้น

7. เกณฑ์การประเมินอาคารเขียวนี้ไม่ได้ถูกออกแบบโดยตรงสำหรับบ้านพักอาศัย หรือ อาคารพักอาศัยที่มีขนาดน้อยกว่า 3 ชั้น

ในการประเมินคุณค่าระบบนิเวศ คุณภิญญดา เจริญสิน ได้เขียนไว้ในวารสาร Green Society ฉบับเดือนมกราคม - เมษายน 2555 หน้า 19-21 เรื่องการประเมินคุณค่าระบบนิเวศของธุรกิจ ว่า มูลค่าธุรกิจส่วนใหญ่ไม่ได้คำนึงถึงความสัมพันธ์เชื่อมโยงระหว่างความสมบูรณ์และการเปลี่ยนแปลงของระบบนิเวศกับผลประกอบการทางธุรกิจว่า ในการประกอบธุรกิจต้องพึ่งพิงและส่งผลกระทบต่อระบบนิเวศมากน้อยเพียงใด จึงทำให้ไม่อาจวัดค่าที่ชัดเจนของมูลค่าของสิ่งแวดล้อม

การประเมินค่านี้ คุณภิญญดา กล่าวว่าคุณค่าระบบนิเวศของภาคธุรกิจ (Corporate Ecosystem Valuation: CEV) และการพิจารณาบริการของระบบนิเวศ (Ecosystem Services Review: ESR) จะช่วยในการเชื่อมโยงความสัมพันธ์ของระบบนิเวศและการประกอบธุรกิจเข้าด้วยกัน โดยประเมินการพึ่งพิงและผลกระทบที่องค์กรมีต่อระบบนิเวศ และความเกี่ยวข้องของการเปลี่ยนแปลงระบบนิเวศที่มีผลต่อผลการดำเนินธุรกิจ

การประเมินคุณค่าระบบนิเวศของภาคธุรกิจ (CEV) ตามที่คุณภิญญาดาเขียนไว้คือการประเมินมูลค่าความเปลี่ยนแปลงของระบบนิเวศและมูลค่าของบริการของระบบนิเวศ เพื่อปรับปรุงการตัดสินใจของภาคธุรกิจในการบริหารจัดการความเสี่ยงและพัฒนาโอกาสทางธุรกิจที่จะเกิดขึ้นจากการใช้บริการของระบบนิเวศการประเมินคุณค่าระบบนิเวศ จะช่วยให้องค์กรภาคธุรกิจสามารถประเมินระดับภาระหน้าที่และ ผลการดำเนินการด้านสิ่งแวดล้อมเพื่อวัดคุณค่าของการประกอบธุรกิจได้อย่างเป็นรูปธรรมมากขึ้น นำมาซึ่งการปรับปรุงการดำเนินธุรกิจ และช่วยในการเพิ่มผลกำไรอย่างยั่งยืนต่อองค์กรและระบบนิเวศที่เกี่ยวข้อง

การพิจารณาบริการของระบบนิเวศ (ESR) คือการพิจารณาผลประโยชน์ที่ระบบนิเวศ ทำหน้าที่บริการรวมทั้งเป็นวัตถุดิบที่จำเป็นต่อการประกอบการทางธุรกิจ ซึ่งการประเมินระบบนิเวศ โดยได้แบ่งบริการของระบบนิเวศออกเป็น 4 ประเภท ดังนี้

1. การบริการด้านการเป็นแหล่งผลิต (Provisioning Services) คือการให้บริการวัตถุดิบในการผลิต เช่น นำอาหาร ป่าไม้ พันธุ์พืชและสัตว์ เป็นต้น

2. การบริการด้านการป้องกันและควบคุม (Regulating Services) คือการควบคุมปรากฏการณ์และกระบวนการทาง

ธรรมชาติของระบบนิเวศ เช่น การควบคุมสภาพภูมิอากาศ การกรองของเสีย การป้องกันการกัดเซาะแม่น้ำและชายฝั่ง และการป้องกันน้ำท่วม เป็นต้น

3. การบริการด้านวัฒนธรรม (Cultural Services) คือประโยชน์ทางนามธรรมที่เชื่อมโยงกับคุณค่าทางสังคมและวัฒนธรรม เช่น ประเพณี การท่องเที่ยว สุนทรียภาพ และนันทนาการ เป็นต้น

4. การบริการด้านการสนับสนุน (Supporting Services) คือกระบวนการทางธรรมชาติที่สนับสนุนการดำรงอยู่ของบริการอื่น ๆ เช่น เป็นแหล่งธาตุอาหารของระบบการผลิตขั้นต้น การสังเคราะห์แสง และการเป็นแหล่งที่อยู่ของสัตว์วัยอ่อน เป็นต้น

สำหรับวิธีการประเมินค่าอาคารเขียว สามารถดำเนินการได้ดังนี้:

1. วิธีวิเคราะห์มูลค่าจากต้นทุน

วิธีวิเคราะห์มูลค่าจากต้นทุน(Cost Approach to Value) หลักสำคัญคือ มูลค่าของสิ่งหนึ่ง = ต้นทุนในการหาสิ่งอื่นที่เทียบเคียงได้มาทดแทน วิธีการก็คือ เราเริ่มที่การประมาณการต้นทุนในการสร้างอาคารทดแทนตามราคาปัจจุบัน แล้วหักลบด้วยค่าเสื่อม (ถ้ามี) บวกด้วยมูลค่าตลาดของที่ดิน ก็จะได้มูลค่าของทรัพย์สินนั้น

ในกรณีการก่อสร้างและปรับปรุงอาคารเขียว ให้อยู่ในเกณฑ์ที่สมควรนั้น ต้องใช้เงินเพิ่มเติมเพื่อการรื้อระบบเดิมตลอดจนการเพิ่มระบบใหม่เป็นเงินที่สมควรจัดหาได้ในท้องตลาดในราคาใด เป็นสิ่งที่พึงพิจารณา

2. วิธีเปรียบเทียบตลาด

วิธีเปรียบเทียบตลาด (Market Comparison Approach) เป็นวิธีที่ดีที่สุด ชัดเจนที่สุด หลักก็คือ มูลค่าของทรัพย์สินของเรา มักจะเท่ากับ ราคาของทรัพย์สินเทียบเคียงที่คนอื่นขายได้ แนวทางการวิเคราะห์ก็คือ การเริ่มต้นที่การหาทรัพย์สินเทียบเคียงที่มีการซื้อขาย/เรียกขาย มาดูว่ามีลักษณะคล้าย/ต่างจากทรัพย์สินที่ประเมินอย่างไรบ้าง เมื่อได้ข้อมูลมาเพียงพอแล้ว ก็ตรวจสอบเพื่อคัดเลือกนำทรัพย์สินที่เทียบเคียงได้จริงเท่านั้นมาทำการวิเคราะห์ โดยระบุถึงเงื่อนไขในการเปรียบเทียบ ของทั้งทรัพย์สินที่ประเมินกับแปลงเปรียบเทียบ เช่น คุณภาพอาคาร ขนาดที่ดิน-อาคาร และจึงสรุปหามูลค่าที่สมควรโดยวิเคราะห์เปรียบเทียบ

ในกรณีอาคารเขียว คงต้องพิจารณาเบื้องต้นว่าราคาขายหรือค่าเช่าอาคารเขียว รับรู้ได้สูงกว่าอาคารทั่วไปเพียงใด ส่วนต่างหรือ Premium ของอาคารเขียวนี้ คือมูลค่า และ Premium ในส่วนนี้ เป็นอย่างไรเมื่อเทียบกับต้นทุนในการปรับปรุง คุ้มค่าในเชิงตัวเงิน ชื่อเสียงกิจการ และอื่น ๆ หรือไม่เพียงใด

3. วิธีแปลงรายได้เป็นมูลค่า โดยมูลค่าวันนี้ = ผลรวมของรายได้สุทธิที่จะได้ในอนาคตจนสิ้นอายุขัย ทรัพย์สินมีค่าเพราะมันสร้างรายได้ ทรัพย์ที่สร้างรายได้สูงกว่ามักมีมูลค่าสูงกว่า (ทำเล-คุณภาพดีกว่า เป็นต้น) ขั้นตอนคือ การประมาณรายได้ของทรัพย์สินจากทุกแหล่ง โดยพิจารณาจากการเปรียบเทียบตลาด และรายได้จริงของทรัพย์ที่ประเมินโดยตรง ลบด้วยการไม่ได้ใช้ประโยชน์หรือหนี้สูญจากข้อเท็จจริง และจากการเปรียบเทียบหรือแนวโน้มในตลาด ก็จะได้รายได้ที่เป็นจริง จากนั้นก็หักด้วยค่าใช้จ่ายต่าง ๆ เช่น ค่าดำเนินการ ภาษี ประกัน จัดการ ค่าบำรุงรักษา เป็นต้น ก็จะได้รายได้สุทธิ แล้วนำรายได้สุทธิมาเข้าสูตร V = I / R โดยที่ V คือ มูลค่าทรัพย์สิน I คือ รายได้สุทธิ และ R คืออัตราผลตอบแทน

สำหรับในกรณีการประเมินอาคารเขียวก็คือ การพิจารณาดูว่าค่าเช่าตลาด อัตราผลตอบแทน อัตราการครอบครอง ค่าใช้จ่ายในการดำเนินการ ส่งผลต่อมูลค่าเพิ่มของอาคารเขียวมากน้อยเพียงใด หากส่งผลดีส่วนต่างระหว่างอาคารทั่วไปกับอาคารเขียวนั้นแตกต่างกันเพียงใด หากแตกต่างอย่างมีนัยสำคัญ ก็แสดงว่ามีมูลค่าจริงตามที่ได้ลงทุนเป็นอาคารเขียวไว้นั่นเอง

สิ่งที่พึงประเมินสำคัญก็คือผลตอบแทนจากชื่อเสียงกิจการหรือ Goodwill ของการเป็นอาคารเขียวนอกเหนือจากผลของรายได้ที่เพิ่มสูงขึ้นจากการพัฒนาหรือปรับปรุงอาคารเขียวนี้ และการเป็น Market Niche ที่มีกลุ่มผู้เช่าที่มีฐานะดี มีภาพพจน์ดีมาเช่าเพื่อเสริมภาพพจน์ และโดยที่ตลาดอาคารเขียวมีจำกัด มีอุปทานน้อย น่าจะทำให้ค่าเช่าที่ควรได้สูงขึ้น มูลค่าเพิ่มขึ้นตามลำดับ

ผู้แถลง:

ดร.โสภณ พรโชคชัย (sopon@area.co.th) ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส หรือ AREA (www.area.co.th): ซึ่งเป็นองค์กรที่มีฐานข้อมูลอสังหาริมทรัพย์ภาคสนามขนาดใหญ่ที่สุดและปรับปรุงให้ทันสมัยที่สุดในประเทศไทย และดำเนินการเก็บข้อมูลต่อเนื่องมาตั้งแต่ พ.ศ.2537 เป็นศูนย์ข้อมูลที่มีความเป็นกลางทางวิชาการ และเป็นอิสระทางวิชาชีพ โดยไม่ถูกครอบงำโดยผู้มีส่วนได้ส่วนเสียใด ๆ สมาชิกของศูนย์ข้อมูลฯ ได้รับข้อมูลที่เป็น First-hand information ในเวลาเดียวกัน

|