ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย

บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส

การให้มีสัดส่วนเงินกู้สูงถึง 110% นับเป็นการช่วยผู้ประกอบการและสร้างความเสี่ยงให้เกิดแก่ระบบสถาบันการเงินในระยะยาว เป็นอันตรายต่อชาติ

ดร.โสภณ พรโชคชัย ประธานศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก.เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (www.area.co.th) กล่าวถึงกรณีธนาคารแห่งประเทศไทยออกมาตรการ “อัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน” (Loan to Value: LTV) ว่าเป็นการสร้างความเสี่ยงให้กับระบบสถาบันการเงินในระยะยาว และเป็นอันตรายต่อชาติในอนาคต ทำให้เกิดภาวะฟองสบู่ในอนาคตได้ และอาจก่อให้เกิดวิกฤติสถาบันการเงินเช่นที่เคยเกิดขึ้นเช่นกัน

เมื่อเร็วๆ นี้ ธนาคารแห่งประเทศไทยได้ออกมาตรการ LTV ไว้เพิ่มเติมว่า “โดยจะช่วยลดภาระค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัย ด้วยการให้ผู้กู้ซื้อบ้านหลังแรกที่มีราคาต่ำกว่า 10 ล้านบาท ซึ่งกู้ได้ 100% อยู่แล้ว สามารถกู้เพิ่มได้อีก 10% ของมูลค่าบ้าน เพื่อใช้ในการตกแต่ง ซ่อมแซม หรือต่อเติม เพราะที่ผ่านมามีการกู้ยืมสินเชื่อส่วนบุคคลที่มีดอกเบี้ยแพงมาใช้ในส่วนนี้ ทำให้คาดว่าค่าใช้จ่ายโดยเฉลี่ยจะปรับลดลงประมาณ 2,000 บาทต่อเดือน สำหรับการกู้บ้านหลังแรกที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป กำหนดให้วางดาวน์น้อยลงจาก 20% เป็น 10% ของราคาบ้าน” <1>

ข้ออ้างของธนาคารแห่งประเทศไทยหลายอย่างไม่เป็นจริง เช่น

1. อ้างว่าบ้านมีราคาสูง ทำให้ผู้ซื้อๆ ได้ยาก กรณีบ้านราคาสูงเพราะการทำกำไรอย่างมากของผู้ประกอบการ จะเห็นได้ว่าสัดส่วนกำไรของผู้ประกอบการในตลาดหลักทรัพย์สูงมาก การคืนกำไรมีจำกัดมาก นอกจากนั้นราคาที่ดินก็ถีบตัวสูงขึ้นมากเพราะมาตรการด้านภาษีที่ดินและสิ่งปลูกสร้างไม่ได้ผลในการทำให้เกิดการคายที่ดินใจกลางเมืองออกมา ต้นทุนราคาที่ดินของผู้ประกอบการจึงสูงขึ้นมาก

2. อ้างว่าการไปกู้ซื้อเฟอร์นิเจอร์หรือตกแต่งนอกเหนือจากการกู้ซื้อบ้านทั่วไปในฐานะที่เป็นการกู้เงินสินเชื่อส่วนบุคคลนั้น อันที่จริงสถาบันการเงินไม่ควรให้กู้ถ้าผู้ซื้อบ้านไม่พร้อมจริงๆ จนต้องกู้ทุกอย่างเพื่อการมีบ้าน หาไม่จะเกิดปัญหาหนี้ที่ไม่ก่อให้เกิดรายได้ในระยะยาว

3. อ้างว่าการเก็งกำไรลดลง ทั้งที่การลดลงของการเก็งกำไรนั้นเกิดจาก ภาวะเศรษฐกิจไม่ดี จึงไม่มีการเก็งกำไร รวมถึงมาตรการการควบคุมการนำเงินออกนอกประเทศของจีนเองต่างหาก ไม่ได้เกี่ยวกับมาตรการของธนาคารแห่งประเทศไทยเลย

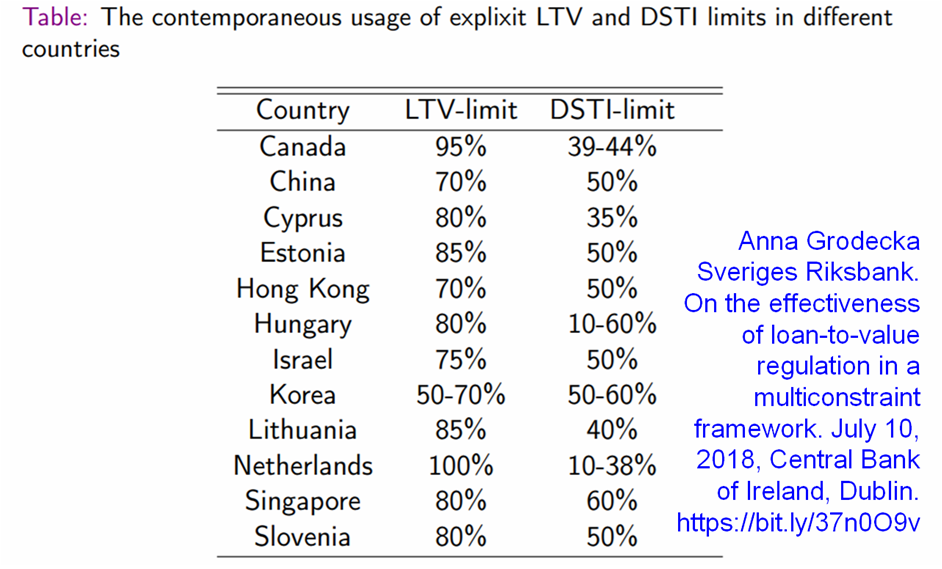

หากศึกษาดูจากต่างประเทศจะพบว่า ทั่วโลกคงระดับ LTV ไว้ที่ 50%-80% ไม่ใช่ปล่อยกู้ถึง 100% หรือ 110% อย่างในประเทศไทย ไม่ว่าจะเป็นประเทศเพื่อนบ้าน เช่น จีน เกาหลี ฮ่องกง สิงคโปร์ ที่อยู่ในทวีปเอเซียด้วยกันกับไทย <2> การปล่อยกู้ในสัดส่วนสูงกว่าปกตินี้ จึงเป็นการสร้างความเสี่ยงเป็นอย่างยิ่ง ในยามเกิดวิกฤติเศรษฐกิจปี 2540 หลายคนเลือกทิ้งบ้านและไม่ทิ้งรถ เพราะอย่างน้อยยังสามารถนำไป “เปิดท้ายขายของ” หรือนำไปเป็นเครื่องมือประกอบอาชีพได้ ยิ่งหากไม่มีเงินดาวน์เลย ก็ยิ่งทิ้งบ้านได้ง่าย อีกอย่างยังเป็นการทำให้เกิดช่องทุจริตด้วยการนำเงินกู้ซื้อบ้านไปอย่างอื่นก็อาจเป็นไปได้

เราไม่ควรช่วยการขายบ้านจนทำให้วินัยทางการเงินของชาติเสียหาย

อ้างอิง

<1> ธนาคารแห่งประเทศไทย. ปลดล็อก 'แอลทีวี 'รอบสองช่วยเข้าถึงสินเชื่ออย่างมีวินัย. https://bit.ly/3aAxO0a

<2> Anna Grodecka

Sveriges Riksbank. On the effectiveness of loan-to-value regulation in a multiconstraint framework. July 10, 2018, Central Bank of Ireland, Dublin. https://bit.ly/37n0O9v

| 2024 Copyright © by area.co.th All Rights Reserved |